发布时间:2019-09-23 来源:新华网 关键词:期货交易,期货投资,期货商品,期货开户,期货入门

上周国内A股市场呈现先抑后扬走势,沪深两市周初双双走弱,周三之后指数逐步企稳,上证综指重回3000点之上,收报3006.45点。期指三个品种全线回落,前期表现突出的IC跌幅最大,主力合约下跌近2%,IF及IH则相对抗跌,主力合约分别下跌1.25%和1.16%。基差方面,由于市场情绪转差,期货商品贴水有所扩大,截至上周五,IF、IH及IC主力合约分别贴水9.7点、2点及57.1点。

量能方面,上周为交割周,期指持仓出现大幅回落,三个品种当周共计减仓35765手,总持仓降至302205手。同时期指三个品种持仓也有明显下滑,IF减仓18145手,持仓降至105142手,IH减仓7316手,持仓降至52886手,IC减仓10304手,持仓降至144177手。

主力持仓方面,三个品种主力资金均有显著流出迹象,多空持仓均有较大降幅。IF多空主力双双减仓1万余手,多头减12269手,空头减13436手,净空持仓降至4685手。IH主力持仓也出现一定程度减少,多头减622手,空头减2193手,净空持仓降至2919手。与IF类似,IC多空主力持仓分别减少8209手和8224手,减仓幅度相差无几,净空持仓微减至11658手。

具体席位方面,由于上周指数整体表现疲弱,IF多数席位多头持仓呈现不同程度减少。中信、广发及东吴期货等席位多头持仓明显回落,中信期货多头减仓3000余手,净多持仓自4498手降至2180手,东吴期货多头持仓减少近600手,至3142手。与此同时,也有部分席位多头继续增仓,一德期货多头持仓增加159手,至1573手,海证期货时隔一月再度上榜,多头持仓增至1132手。空头方面,多数席位持仓均有所回落,海通期货空头减仓1500余手,净空持仓降至1617手,申银万国、华泰及五矿经易期货空头持仓也有不同程度下滑。与此同时,上海东证及宏源期货等少数席位空头则有所增仓。

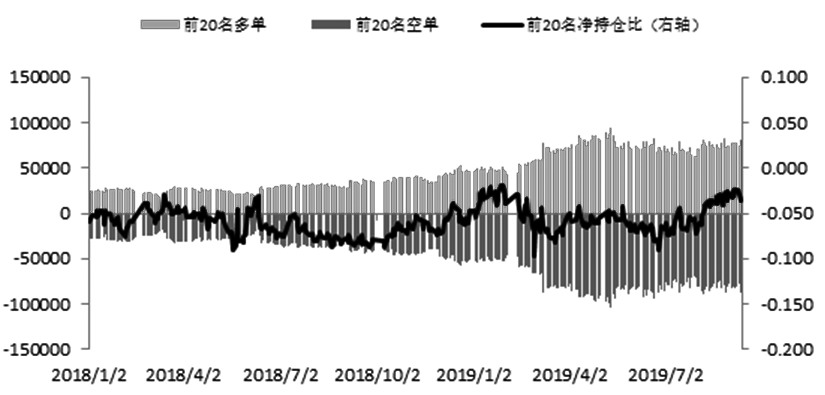

图为IF多空主力持仓

总体来说,受交割因素影响,期指持仓大幅减少,同时各品种多空主力持仓也有显著回落,预计期指短期仍将维持窄幅振荡走势。

作者:期货海

来源:新华网

热点排行

专访张建国:下半年的商品

专访张建国:下半年的商品