发布时间:2016-12-28 来源:华尔街见闻 关键词:期货交易,期货投资,期权交易

德意志银行认为,特朗普的经济刺激计划将导致通胀预期上升,期货交易随后美联储以及全球央行的反应,将是债市多头最不愿看到的。

德银在报告中指出,对于债市来说最大的风险在于,特朗普经济刺激计划有可能导致美联储大幅收紧政策:

如果美联储决定积极针对更高的通胀预期作出反应,那么整个的“体制变革”就有很大的停滞的风险。也就是说,更高的薪资以及通胀预期,是资本取代劳动力的先决条件,而资本取代劳动力正是生产力更快增长、从而令潜在经济增速更高以及实际利率更高的必要条件。

随后,政策关注焦点很可能就会从短期利率的上升,转移到美联储资产负债表的收缩,这也意味着,美联储将要开始真正的货币政策正常化。

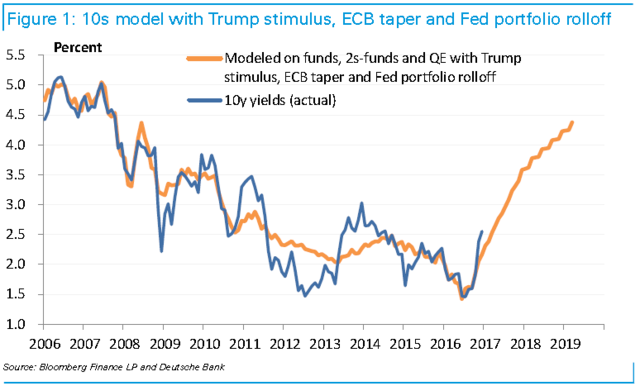

按照德银的模型,如果美联储的SOMA(公开市场操作账户)结束再投资,欧洲央行宽松措施缩减,那么其对债市的净影响将达到200基点,从而导致美国10年期国债收益率2018年升至超过4%。如果美联储在特朗普第一个四年任期结束前,将目前规模超过4万亿美元的资产负债表规模缩减至比如说1万亿美元,那么除了结束每月约500亿美元的再投资外,美联储依然需要抛售约500亿美元的资产。

假设德银的预估是对的,这将是美国债市多头近些年听过的最可怕的故事:10年期美债将在短短两年里回吐过去十年来所有涨幅,收益率将在2019年初达到4.5%。美债收益率快速陡峭上升的负面影响将会对所有资产类别形成冲击。

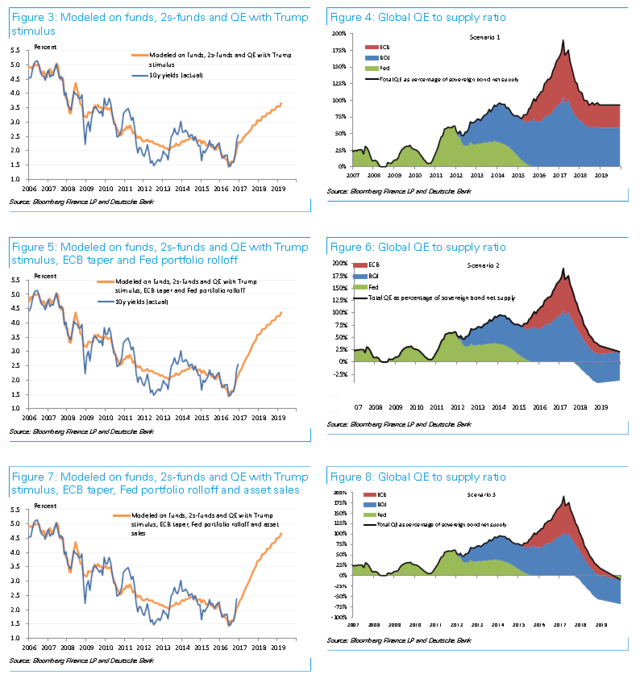

至于德银的预估是否会成真,投资者可以根据其报告中变量的增减自己判断。以下是德银给出的三种假设情景:

1、基本情景:特朗普财政刺激相当于未来十年每年5300亿美元。

2、基本情景+欧洲央行缩减购债+美联储结束再投资。这种情况下,10年期美债收益率大约比基本情景高70个bp。

3、基本情景+欧洲央行缩减购债+美联储结束再投资+美联储抛售资产。此时10年期美债的收益率大约比基本情景高100个bp。

这些情景中的假设是:

当选总统特朗普的刺激计划将在未来10年增加5.3万亿美元赤字,平均到每年是5300亿美元,预计国会通过后刺激计划从2017年7月开始实施。

欧洲央行2018年减少一半的QE规模,并在2019年完全停止QE。

美联储资产负债表缩减:美联储从2017年四季度开始停止到期债券和MBS预付的再投资。2018年抛售2500亿美元资产,2019年抛售5000亿美元资产。

2019年底前美国联邦基金利率目标区间上移至2.50%-2.75%,两年期美债/基金利率利差为60bp。

德银表示,“因此我们强烈认为投资者应该做空久期,期货交易利率将上升。收益率曲线会更为陡峭。不过实际利率应不会升至超过盈亏平衡通胀率。短期美元强势还应延续。”

作者:期货海

来源:华尔街见闻

热点排行

专访张建国:下半年的商品

专访张建国:下半年的商品