发布时间:2019-12-06 来源:期货海 关键词:期货交易,期货投资,期货商品,期货开户,期货入门

会当凌绝顶 一览众山小——2020年贵金属市场价格展望

方正中期期货研究院 黄岩 王骏

一、贵金属市场2019年行情总结

图1-1:现货黄金1972-20年走势图

2019年时金银市场的重要转折之年,沪金和沪银整体呈现加速上行的结构:

第一阶段从年初至2月中旬,随着美股出现结构性的破位,期货商品市场重新反思商贸问题带来的负面影响,美股的走弱令金银板块带来增量的资金流,不过随着后续全球股市的共振性上行,金银的性价比走弱,出现了2月的拐点性格局,这是典型的存量市场。

第二阶段自2019年3月至5月下旬,全球股市的共振性上行让市场参与者对避险有所忽视,但从长端美债的表现来看,美债是持续在走高的,理论上黄金和美债都是避险品,但美债的收益率更为明显,且能对抗强势美元的风险,因而在这个区间的美债和黄金的背离,实际是为6月黄金开始的惊人涨幅埋下伏笔。

第三阶段从6月至9月上旬,美国经济出现加速滑坡,美债避险情绪浓厚,在6月20日美联储在6月FOMC会议中删除了“保持耐心”字样后,降息预期被彻底点燃,加息降息的转换过后,国际黄金现货加速上破1300、1400美元/盎司,8月随着人民币汇率破7,市场出现了非常快速的向上拉升,黄金在8月上破1500美元/盎司,最终到了1550美元/盎司的压力位。

第四阶段是从9月中旬以后,中美商贸关系的改善,市场在反复博弈的过程中,欧元黄金和英镑黄金到达历史前高位置后,市场很难向上,但一直有较强的买入的预期,因而出现较为艰难的向下磨底。随着10月FOMC降息后,市场对下一轮降息预期的猜测维持等待。

二、汇率对金银价格的传导

实际上我们认为,2019年市场过度解读了国际黄金,即美元黄金,实际从避险和投资的角度,其余货币体系的黄金计价更能说明问题,这是现有市场分析领域的盲区。首先是人民币黄金,人民币汇率2019年的波动区间是6.65-7.2,上下大概有10%的空间,也就是单纯人民币汇率的贬值最大就给内盘黄金带来额外10%的增量,算上恐慌情绪的推动等,国内黄金市场出现了更深的波动较为正常。实际上我们认为,随着中国经济增速的放缓,人民币汇率略微贬值属于正常,在这种情况下,投资黄金的性价比也逐渐被体现出来。

图2-1英镑黄金2012-2019年走势图

人民币汇率和商贸关系的预期变动息息相关,这也是内外的资金最为关注的指标之一。但除了人民币汇率外,境内投资者在分析市场的过程中很容易忽略欧元黄金和英镑黄金的相应属性。2019年黄金上涨的重要理由是全球整体的收益率下行。在全球的货币支付体系中,美元占据约60%,欧元占据25%以上,实际上负收益率债券的出现,意味着在全球货币体系中扮演重要角色的欧元在面临货币信用逐步失灵的问题,即欧元黄金应当是投资者必须要考虑的最重要的指标之一。我们看到9月金银这场极速上涨的盛宴中,可以参照的另一指标就是欧元黄金冲前高未果回落,而英镑黄金也可以作为另外的参照系。

2020年,欧元黄金预计将成为重要的黄金参照指标,1380-1400欧元/盎司的的压力的突破将成为黄金下一轮大行情的另一启动要素。

图2-2欧元黄金2012-2019年走势图

三、美债对金银价格的传导

美债实际是绝大多数固定收益的基础,也是目前货币市场稳定的基石,代表着市场无风险收益率,进一步影响当下的金融和非金融资产的合理定价,市场上的金融资产的价格等于无风险收益率+风险系数*该资产的风险因子。由于每个国家的国家信用不同,以及考量汇率波动对收益带来的损益,以及不同期限产生的时间成本,而产生了各国各异的国债收益率。持有国债等于持有长期的无风险票据,这也是包括险资在内的很多金融机构的收益主要来源。

图2-4:10年期美债收益率走势图

资金的选择往往是先买美债、美元资产,再买人民币债,人民币核心资产,最后再到其余新兴市场主体,可以看到过去几个月就是这样的投资顺序。这也就是我们之前谈过的,由欧洲利率到零带来的被动双极化趋势。当然随着资金的流入,相应资产的价格水涨船高,考虑风险因素下组合收益可能并不尽如人意,这时候才是资金真正分流入黄金市场的动因。

美债是2019年甚至更远月我们关注市场避险需求的最为重要的前置指标,也是关键的参照指标,由黄金价格和美债价格偏离越大出现重大行情的可能性就越大。展望2020年,随着美联储的降息,长端美债收益率的下行也是可以期待的,但长端的变化要比美联储降息加息的频率反应的更块,幅度也更大,这是我们观测贵金属市场是否能承接避险需求的重要指标。

四、贵金属供给逻辑

我们在2017、2018年的年报中都大量测算了全球金银企业的矿企成本统计和利润结构统计,那么对于2019年来说,市场整体进入利润兑现的节奏,随着价格整体的大幅上涨,黄金白银的成本抬升不及利润抬升速度,但隐性的成本更多源自矿企并购对资本回报率的要求的抬升。

根据我们测算,2019年全球黄金的CAS成本约为650-700美元/盎司,较2018年提高50美元/盎司,成本上行的主要原因在于2019年美元的相对弱势及主要非美地区货币的升值,但市场整体变动不大,由于主要生产国薪资增速的缓慢和油价的整体回落,抵消了更多货币升值带来的成本抬升效应。白银的生产CAS进一步稳定在了1.5-7.5美元/盎司,波动范围巨大的最主要原因在于铅、锌矿的比例和矿石品位,2018-2019铅锌整体价格出现快速的回落,锌价(17860, 60.00, 0.34%)从2700美元/吨回落至2200美元/吨;铅价从2400美元/吨回落至2000元/吨,尤其是随着铅锌矿的大量复产潜在的品位下降,对白银成本抬升也做了很大的贡献。虽然成本抬升很快,但下半年铅锌矿石产量的修复也很快,因而出现了白银矿石部分的增量,这也是导致生产端没有太强的挺价意愿,市场做多资金绝大多数都是投机性资金,交易所沉淀大量白银库存的另一个要素,即生产端不会对银价抱有太高的挺价预期,相对而言黄金的整体供需结构相当平衡,尤其是央行购金带来的稳定性买盘,令黄金的成本保持相对温和的状态。

我们预计2019年黄金的AISC(All In Sustainable Cost)约为1050-1300美元/盎司,较2018年的1050-1200美元/盎司提高了100美元/盎司的上限,但隐性的资本的回报率要求可能会将成本急速拉升,预计2020-2021年我们会看到这个拉升的节奏。预计2019年白银的AISC约为7.5-12美元/盎司,较2018年基本持平甚至略有降低,主要源自铅锌副产的增量,预计随着铅锌品位的持续滑落,预计2021年以后会看到白银成本的急速抬升。

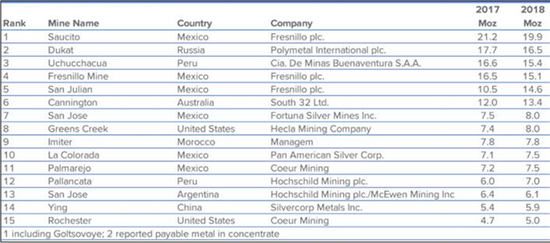

图3-1:全球大型白银矿企产量表

五、贵金属需求逻辑

表4-1:全球黄金需求统计

世界黄金协会11月5日发布了2019年三季度全球黄金需求趋势报告,有点超乎意料却又在情理范围之中的黄金三季度整体消费状况同比大降,其中黄金饰品需求同比下降16%至460.9吨,达到了2010年以来的最低水平,印度黄金消费同比下降32%至101.6吨,中国黄金消费下降12%至156.3吨。投资需求同比增长110%至408.6吨,9月黄金ETF创下历史峰值达到2855吨,同比增长256.2吨,北美上市的黄金ETF是该季度整体规模增涨的主要来源,而金币金条的消费则同比下降50%至150.3吨。但与低迷的实物需求形成鲜明对比的是,本季度黄金投机活动大幅增加。全球央行第三季度共买入黄金156吨,同比下降38%,主要源自2018年3季度基数是历史最高水平,实际采购量还是很高的,今年全年采购量达到550吨,同比增长12%,科技方面同比下降4%至82.2吨,主要源自电子行业的发展放缓。第三季度全球黄金需求量小幅上涨至1107.9吨。

整体上看,我们认为2019年市场的消费结构整体符合预期,央行购金量正如我们预期的那样的出现了逐步的乏力,在IMF中的黄金回购相对结束后,市场上央行购金的增量黄金时段已经过去,不过黄金再货币化和投资预期会令后续央行购金还成为长线但相对缓慢的发展趋势,尤其是部分利率市场继续出问题的国家将

六、贵金属价格技术分析

图5-1 国际黄金走势图

黄金卖点:操作上围绕的重点,应该是亏损预期小于盈利预期,这样我们选取的更应该是核心的压力支撑带的位置,目前整体市场给予金银板块是大的向下的赋能,即风险偏好决定了当下的跌幅可能还不够,因而黄金的最佳卖出点应该在1555、1650、1700美元/盎司几个关键的点位,因而实际上如果持有周期够长的话,黄金的卖出点是在不断提高的,这是典型的牛市结构,所以主要还是看持仓周期内的目标位置,预计在1555美元/盎司的前高博弈较多。与此同时,卖点还包括欧元黄金的前高1400欧元/盎司等,2020年这些大的卖点和支撑压力位是务必注意的。

黄金买点:现在更应该考虑的是,下方在什么位置多单入场,2019年10-11月市场的情绪实际是修复比较快的,国际黄金一度下探到1450美元/盎司。我们认为从这轮行情的发力来看,国际黄金跌破6月20日的发力之前的价格的可能性非常低,这个位置大概是1350美元/盎司,即后续无论市场发生怎样的情绪波动,我们认为1350美元/盎司这个降息开始的位置是非常难跌破的,因而我们可以看到现在实际是1350-1550美元/盎司的箱体区间进行震荡。因而最佳买点是1350美元/盎司,这个支撑位我们认为可能2020年几乎难以达到,那么下一个支撑位大概是1435美元/盎司,这个位置的渊源相对较多,也是我们认为2019-2020年后续事件几乎最佳的买入位置

图5-2 国际白银价格走势图

操作上围绕的重点,白银重点还是充当黄金的保护性头寸,即整体上我们认为绝大多数投资者应该优先持有黄金后再拿白银做风险对冲。相对的,2020年白银市场的投资应该有更多的想象力

白银卖点:白银上方第一压力位大概在21美元/盎司上下,这个位置预计2020年极大概率达到,一旦上破我们认为上方一马平川,可能会尝试直接上行至26美元/盎司的第二目标位,因而突破21美元/盎司是一个很重要的分水岭,也是非常重要的压力位,这个点位的突破更多可能伴随黄金持续上涨而白银在这个关口反复,与此同时金银比的修复以及下一个区间的博弈也都将在这个位置上下展开,有很强的操作逻辑的位置。因而在行情分段的情况下,21美元/盎司即是买点又是卖点,到了26美元/盎司快速离场时最佳选择。

白银买点:与黄金同样的逻辑线,我们认为白银的潜在买点应以6月20日的价格为一个分水岭,白银价格大概在15.5美元/盎司,这将是最主要的支撑位,次要的支撑位在16.3美元/盎司,我们认为到次要支撑位就大概是这一轮白银价格的相对最低点,内盘金银同样参照美元金银进行操作。实际上2019年内盘尤其是下半年的内盘,人民币汇率的最低值几乎就是黄金/白银的最高值,所以汇率对金银是增强,因而实际上只分析国际黄金的绝对价格就基本足够。

七、贵金属价格季节性分析

图6-4 国际金银价格季节性分析

八、贵金属期货交易数据分析

图6-5 沪金沪银2016-2019成交额季节图

图6-6 沪金沪银2016-2019成交量季节图

图6-7 沪金沪银2016-2019持仓量季节图

图6-8 沪金沪银2016-2019波动率和沉淀资金分析

九、总结

① 2019年包括美国在内的主要经济体都在着手对抗经济下行的风险,全球整体的衰退态势在持续,并表现出了比较明显的“资产荒”状态。从实际逻辑上看,源自2001年至今的互联网周期带动的经济增长周期走向末端,市场整体上供给有余而缺乏新的需求,在缺乏供给的时段通过流动性的释放是可以触及一定程度的经济回暖,这一点在过去40年间是持续成立的,但现在整体上消费陷入瓶颈的情况下,货币超发带来的负面影响诸如分工协作及贫富差距过大等敏感问题最终演化成更加激烈的地缘政治矛盾,对本就敏感的经济进行更大化的负反馈效应,而且目前看这样的负反馈还在持续。

② 2019年黄金价格的上行是符合预期的,我们认为这一轮的金银牛市刚刚开始。从另类的投资模式来看,黄金可以看做真实利率为0的零息债券加上自身的属性溢价,而白银因为工业和金融属性均沾估值波动极大,一般情况下作为黄金的保护性头寸,但一旦进入大牛或者大熊市之后,白银的定价会与黄金逐渐偏离。从美林时钟的角度看,一般情况下在滞胀或者萧条转复苏的过程中,黄金价格会逐步达到峰值,而白银价格的峰值可能出现在复苏转过热的过程之中,而目前市场整体运行在衰退转萧条,是否复苏并未可知的状况下,因而后续的行情可能还比较长。

③ 2019年金银上涨的主要驱动力两个,第一个是经济衰退的进一步确认,第二个是中美、美欧商贸环境改变导致的全球产业链的恐慌性情绪,两者共同导致了美联储的货币政策转向,这是最主要的因果关系,目前看第一点具有持续性,而第二点有反复性,这导致了市场整体在大的上涨行情中出现了比较明显的波段效应。2020年市场可能有更进一步的表现,主要源自美国大选将在2020年尘埃落地,对包括股市在内最大的向上托力将会减弱,并可能呈现进一步的民粹加码,对美国大选的博弈将成为2020年黄金市场的投资主线。

⑤ 2020年市场情绪很可能是大起大落的变动的格局,尤其是一二季度,市场或将反复博弈降息预期,三四季度起主要着手点则是美国大选。预计2020年国际黄金波动区间1385-1650美元/盎司,沪金主力315-390元/克。2020年国际白银波动区间16.3-26美元/盎司,沪银主力3930-6250元/千克。国际金银比区间63-88。

十、2020年操作建议

2019年得益于政策的支持,黄金白银市场有着快速的发展,尤其是黄金期权的上市,更是有助于充分发挥市场的相应活力。鉴于我们认为金银市场的牛市刚刚启动的逻辑框架,我们认为,对于不同类型的企业,2020年的操作思路如下。

① 金银供给企业:供给型企业主要做卖出保值和库存管理,2020年注重的应当是套期保值的波段性,从卖出保值的角度来看,金银很大程度上跟着汇率在走,我们认为市场稳定的状况下,汇率变动区间或在6.85-7.30区间,进行卖出保值的情况下尽量选取汇率贬值预期打满并且金银价格相对较高的位置。注意卖出保值一定是阶段性的操作,不推荐进行长线卖出保值的操作,在操作上更要注意对市场的把握。推荐企业考虑在主要压力位如360元/克等位置适当抛售认购期权,降低综合成本。

② 金银消费企业:消费型企业主要进行买入保值,2019年相对较为简单,买入保值重点关注的就是绝对价位,目前看沪金主力合约在325-330元/克以下都有不错的性价比,2020年注意的同样是绝对价格策略。我们认为2020年四季度甚至三季度开始金银价格可能出现持续性的拉涨,这种情况下推荐在二季度的时候进行提前备货,或者考虑买入一定量的认购期权防范金银价格大幅拉涨。

③ 公募/私募等金融机构,这类的资金以进行市场的对冲策略为主,目前看主要是以买入黄金进行风险对冲,从主流配置来看黄金的配置在组合中占比5%相对适宜。对于这类的对冲机构,我们同样认为依照绝对价格进行分批次买入相对适宜,330元/克以下均是不错的买入位置,主要多头仓位建议放在2012合约,或者通过买入一个价位较低的看涨期权+卖出一个价格较高的看涨期权进行三四季度的准备工作。如果资金量较为充裕的话建议增加在一季度黄金价格相对较低的时候的配置。

作者:期货海

来源:期货海

热点排行

昨夜今晨国际期货交易市场

昨夜今晨国际期货交易市场