发布时间:2020-01-06 来源:期货海 关键词:期货交易,期货投资,期货商品,期货开户,期货入门

过隙光阴还自催,生朝又送一年来。过去的一年,全球经济整体走弱,央行货币政策趋向宽松,贸易保护声音四起,金融期货商品市场历经风风雨雨,素有经济“晴雨表”之称的铜的波动却明显收敛,沪铜全年微跌2.82%,振幅仅在11%左右,伦铜跌近6%,振幅接近20%。期间,宏观氛围以及需求预期的变化是驱动期价走势的主旋律,供应端扰动也偶有传来,共同奏响了2019铜市之歌。最近,铜价迎来了一波凌厉涨势,新的一年又能否继续披荆斩棘一路高歌?

伦铜2019走势图

沪铜2019走势图

回望2019:贸易战背景下经济趋弱,逆周期调节提供阶段性支撑

近一年多以来,美国向更多的国家挥舞起关税大棒,全球金融市场情绪遭受严重打压。而伴随着中美贸易战的步步升级,中国出口需求受损,加重了前期去杠杆前提下经济的下行压力,期间政府加强了逆周期调节力度,一度令经济下滑步伐放缓,提振市场信心,不过整体来看以铜为首的金属需求增速降低,拖累去年铜价一度下探至逾两年低位。

2019的宏观故事还要从2018年末说起,当时中美领导人阿根廷举办的G20会议上达成一致决定休战,让全球金融市场都松了口气,叠加国内财政政策发力,一季度中国经济出现阶段性企稳,市场风险偏好明显回升。宏观氛围和铜下游需求的双双回暖令期价收获了一段较为凌厉的反弹行情,沪铜主力于3月初触及50810元,为近五个月高位,伦铜的强势行情则持续至四月中旬,最高触及6608.5美元,为九个月高位。

然而好景不长,因一季度中国经济存在过热迹象,4月份召开的中央政治局会议重提去杠杆,随后中美经贸关系再度转恶,以官方制造业PMI为首的多项经济数据出现明显回落。铜市下游汽车、家电等行业表现不佳,伦铜、沪铜库存双双开始累积,二季度铜价飞流直下跌势较为流畅。

受累于中美之间关税的日益加重和全球经济的逐渐走弱,第三季度宏观氛围整体偏向悲观,伦铜一路震荡探底,屡创阶段性低位,因人民币承受贬值压力,沪铜跌势相对伦铜有明显的放缓,期价区间震荡经历了不短的磨底时间。

进入9月份,铜市的疲弱行情得以好转。一方面国内逆周期调节力度加码,市场对此有所期待。另一方面10月份最大铜生产国智利发生暴乱,加剧了投资者对矿端供应趋紧的担忧。而伴随着近期中国多数重磅数据的超预期回暖,和中美就第一阶段经贸协议文本达成一致等宏观利好的纷至沓来,铜市下方支撑力度增强。这时还有中国铜冶炼厂计划联合减产的消息传来,为铜市提供了更多上涨动力,年末期价一度直逼50000一线。

展望2020:产业链几大变化值得关注

低加工费的困扰

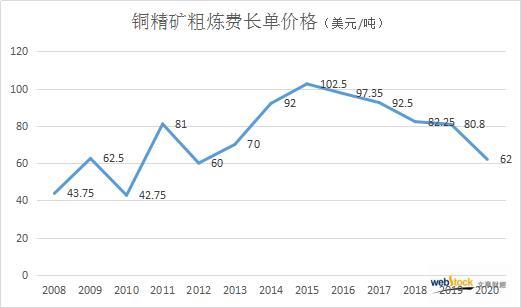

岁末年初之际,中国铜原料联合谈判小组(CSPT)计划联合减产的消息为市场所热议,这一举动需归咎于2020年长单铜精矿加工费的大幅走低。但有意思的是,去年11月下旬与Freeport将长单TC价格确定为八年低位、62美元/吨的也是该小组成员。

众所周知,TC的价格反应了铜矿供需情况,今年以来矿端趋紧,国内新增冶炼产能又较多,令TC价格一路下滑。加工费的变动会切实的影响冶炼企业的生产利润,目前国内冶炼厂生产成本也多数在60美元附近,而副产品硫酸价格又持续低迷,企业生产压力急剧增大,故有寻求减产的想法以迫使加工费抬高。从上月26日的会议结果来看,冶炼厂成功将一季度精铜矿加工费地板价抬升至67美元/吨,但后期是否进行实质性减产存疑。

六类废铜进口标准的修改

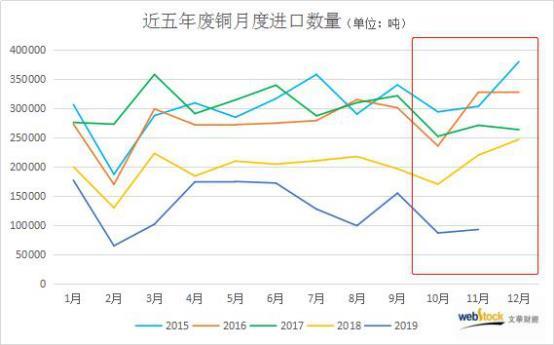

近年来,国内废铜进口管制趋严,2018年底废七类铜进口被完全禁止,去年7月开始六类废铜也被调入限制性进口名单,废铜进口量出现大幅下降。尤其是去年第四季度废铜进口批文明显收窄,“习惯性翘尾”的废铜进口量近乎走平,这一情况也刺激了11月未锻造铜及铜材进口的大幅飙升,暗示精炼铜需求出现好转。

不过在去年11月下旬,中国有色金属工业协会秘书长提到,中国拟修改六类废铜进口标准,高端进口六类废铜将转为可再生铜而不是废铜。业内人士表示,新的标准预计在今年3月份或者第2季度开始实施,而低端六类废铜仍受进口配额限制,修改六类废铜进口标准或将缓解明年废铜进口缩紧的压力。

电网投资思路的转变

电力电缆是铜重要的消费领域之一,在12月下旬,据国家电网介绍,2019年公司将完成电网投资4500亿元左右,远不及年初预算的5126亿元。而在此之前国网公司还下发了《关于进一步严格控制电网投资的通知》,明确提出需要严格控制电网投资,坚持投资必须有效益,严格项目把关,杜绝低效无效投资,杜绝形象工程和超标准建设,严格控制投资规模等。目前市场普遍认为电网投资未来整体将呈下降趋势,并对这一部分铜需求增速有所担忧。

最近中美经贸关系再度缓和,且超预期转暖的经济数据暗示国内经济由降转稳,叠加央行进一步释放流动性预期较强,铜价伴随着经济的阶段性企稳而反弹。明年为美国大选年,迫于压力特朗普可能倾向于继续稳定中美两国经贸关系,但美国制造业PMI数据表现不佳经济增长或已见顶,中国长期所面临的调结构、去杠杆压力仍存,铜需求增长预期仍然不佳。后续中美经贸关系、全球经济运行状况仍是影响铜市的重中之重。此外,低加工费前提下冶炼厂和矿商的博弈、电网投资思路转向等所带来的供需变动也值得格外关注。

作者:期货海

来源:期货海

热点排行

昨夜今晨国际期货交易市场

昨夜今晨国际期货交易市场