发布时间:2020-06-10 来源:期货海 关键词:期货交易,期货投资,期货商品,期货开户,期货入门

螺纹需求面临季节性下滑,但5月挖掘机、重卡销量大幅增加,专项债发放维持高位,地产下半年走弱风险虽未接触但二季度有望维持稳定,基建单月回升空间依然较大,因此淡季影响结束后需求有望再次回升。产量回升预计将受利润约束,若参考过去三年淡季需求下滑幅度,6月螺纹有望维持去库状态,而随库销比进一步回落螺纹向上驱动或再次增强。因此,在高库存、高产量下,淡季螺纹估值面临压力,但持续去库会对价格形成支撑。后期风险一是需求超预期下滑,即由旺季强赶工转向淡季弱赶工,二是炉料供给预期由偏紧转向宽松,导致成本下移,需要密切关注焦炭政策及铁矿石发货量。

正文:

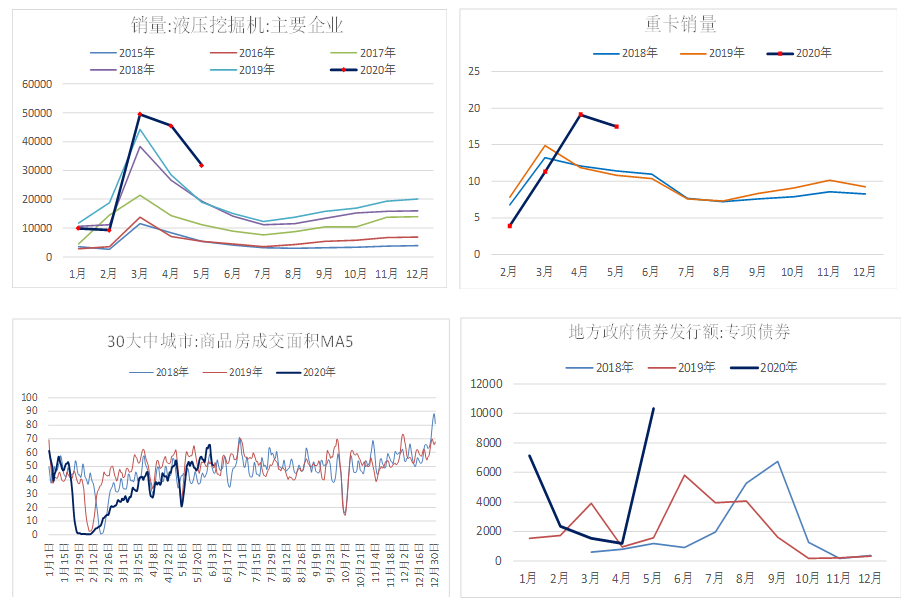

近日公布了5月挖掘机数据,销量为31,744台,同比增长68%,超市场预期,其中国内销量同比增76.32%,重卡销量17.5万辆,同比增长62%,1-5月挖掘机和重卡销量同比分别增加19.4%和16%。挖掘机和重卡销量连续两个月同比大增,除了回补一季度被抑制的需求,也反应出基建和房建项目的快速恢复。最近两周30大中城市商品房销售面积同比增加7.6%,5月地方债发行13025亿元,创单月发行量新高,其中新增专项债9980亿元,从资金投向看新增专项债多用于老旧小区改造及传统基建项目,制造业方面,乘联会汽车销量在5月同比转正,家电线上销售继续好转。

从数据上看,国内经济活动快速恢复,而海外日新增确诊人数依然较高,5月摩根大通全球制造业PMI为42.4%,环比增2.8%,仍处于荣枯线以下,但随着各国相继复工,在疫情未二次爆发的情况下,国外经济有望继续恢复,从当前工业品走势看,市场对海外需求复苏极为乐观,可能是参考中国经济数据回升情况,但对比之下国内外政策存在差别,海外以拉动居民消费为主,国内则是刺激投资,因此在恢复速度上海外可能慢于国内,这其中所产生的预期差可能会是影响工业品价格的风险。如果引用安信证券高善文博士的观点,即疫情导致经济主体在从事每一笔经济交易的时候,增加了一笔额外的交易费用,因此疫情对各行业的影响取决于单笔交易的价值,单笔价值越高则交易费用占比越低,疫情影响越小,反之则越大,如次则对于基建投资,房屋、汽车、家电等商品的销售而言,疫情实际影响可能低于预期,与5月各行业的数据相验证。

因此,对于螺纹钢直接下游—房地产和基建,从宏观上看二季度相对乐观。结合专项债发放、赤字率上调以及投向基建项目的专项债占比大幅增加,市场对全年基建投资增速预期在10%以上,1-4月全口径基建投资增速为-8.7%,则剩余8个月累计增速要达到15.5%才能实现全年10%。国内地产销售下行的预期仍在,无疫情影响下地产已面临向下均值回归的压力,疫情期间流动性宽松带动地产销售好转,从“房住不炒”的基调看政策很难放宽,因此在回补一季度的需求后,地产销售三季度下行的风险仍需关注。4月土地购置面积同比转正,但5月高频数据100大中城市成交土地占地面积最近两周降幅明显,短期对市场情绪的影响需要注意,中期则可能导致下半年新开工走弱。

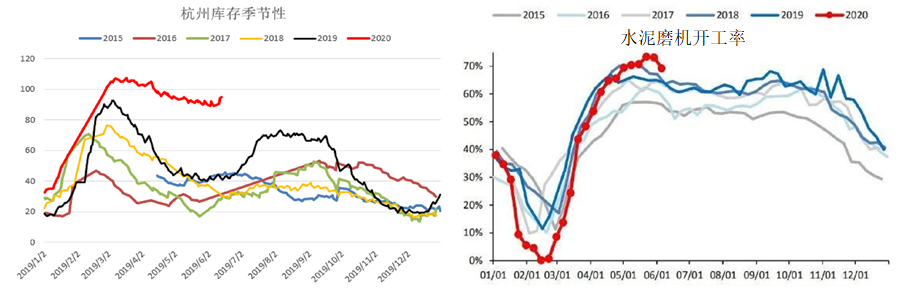

回到产业层面,6月面临的问题还是产量及库存偏高下,需求季节性下滑的幅度。杭州螺纹库存上周末以来环比回升,同比增幅超过1倍,出库放缓、期现资金入场导致杭州库存偏高,6月以来南方地区开始遭受强降雨天气,端午前需求仍面临较大压力,北方需求则较为稳定,由于疫情打乱了施工节奏,因此很难去判断今年需求季节性下滑的幅度,若参考过去三年8%的均值计算,则6月螺纹周表需在420万吨附近,而产量回升还是会受到利润约束,以此推算淡季仍可维持去库存的状态,因此估值虽面临压力不过持续去库仍会对价格形成支撑。而主要风险则是需求的表现,是否会从前期的旺季高强度赶工转向淡季弱赶工,当前虽认为后者概率较小,但还是要密切追踪高频数据。另外是炉料的表现,钢材需求及利润未明显走弱前,炉料需求无虞,需要关注供给端的变化,日间网传原定6月30号退出的焦化企业有可能延期至年底,铁矿石近一周发货环比大增,特别是受疫情影响的Vale高发货能否持续相对关键,若成本下行螺纹也面临走弱压力。

因此,综合看螺纹淡季需求虽面临下行,但去库有望持续,后期随库销比进一步回落,现货价格向上驱动或再次增强,因此中期建议逢低买入。风险还是在于淡季需求下滑幅度是否会超出预期,以及炉料供给端的变数,因此需要密切关注铁矿周发运及焦炭政策落地情况。卷螺套利方面,海外复工加快,利多工业材需求,同时热卷受季节性影响小,因此中期关注多卷空螺套利,同时10合约热卷利润已打至近4年低位,可关注多盘面热卷利润的套利。

作者:期货海

来源:期货海

热点排行

昨夜今晨国际期货交易市场

昨夜今晨国际期货交易市场