发布时间:2017-05-05 来源:生意社 关键词:期货交易,期货投资,期货商品,期货开户,期货入门

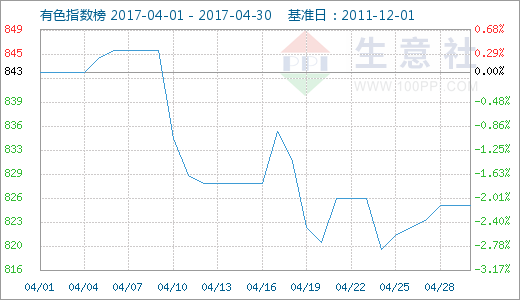

据生意社数据监测,4月有色指数震荡下跌,截止月末,有色指数在825点,期货投资较月初的843点下跌2.14%,同比上涨21.65%,同上月的23.41%相比,同比涨幅进一步收窄。生意社有色行业分析师刘美丽指出,虽然有色指数继3月收跌后,4月份又收了一根阴线,但是纵观去年年初至今的指数曲线。现在的指数水平仍然处于较高水平,相当于去年10月份的指数水平,而且高于去年12月份回调时的最低点,表明有色指数今年虽然连着两个月下跌,但仍高于去年前十个月的指数水平,下跌幅度有限。有色指数的不景气,仍和国家房地产调控、信贷资金收紧、美联储加息以及地缘政治密切相关。

4月有色版块仍呈两极分化,黄金、稀土和小金属继续小幅上涨,基本金属和白银维持下跌。其中,基本金属版块除了铝上涨3.47%外,其他全线下跌,尤其是铅单月跌幅达6.97%,其次是镍、锌分别下跌5.35%、5.18%,铜锡分别小跌2.31%、1.09%。具体来看,4月有色市场主要有以下几个看点:

1、去产能预期升温铝一枝独秀。本月铝价表现强劲,月中由于新疆在建电解铝被叫停,铝一度冲破14500元/吨,后铝价有小幅回落,截止月末,铝价收14070元/吨,涨3.47%。本月铝价上涨,主要源于环保政策施压和去产能预期的不断升温。国家相关部门公布了《京津冀及周边地区2017年大气污染防治工作方案》,这“26+2”城市涉及的电解铝企业有22家,产能共计1196万吨,占全国总产能28.1%,涉及氧化铝企业11家,产能共计3150万吨,占全国总产能40.8%。一般来说,氧化铝占电解铝生产成本的42%左右,方案若落实将加剧氧化铝供不应求的局面,推动预焙阳极价格上涨,进而对电解铝成本形成支撑。而且16日又爆出消息称,新疆昌吉州内三家企业违规在建电解铝产能被叫停,涉及产能200万吨,预计针对违规产能的清理可能涉及400万吨产能,我国电解铝产能预计将达到4601.5万吨,此次已经停产产能约占总产能的4.3%,预计清理产能占总产能8.7%,进一步推动铝价上涨。但此次铝价上涨,只是政策消息的推波助澜,涨势的可持续性仍待观察,因为铝社会库存仍然居高,自今年以来,铝锭社会库存持续增加,达到120万吨,抑制铝价快速上涨。目前电解铝市场货源充裕,库存的持续走高,下游需求没有明显好转,总体仍处于供应过剩状态,大幅上涨缺乏基本面支撑。

2、铜库存持续下降铜价较坚挺。本月铜价继续下跌,但下跌幅度较小,仅下跌2.31%。3月份,伦敦上海两地的铜库存达到阶段性高位,铜价一路承压下行。4月开始,上期所铜库存连降两周。而且当前库存下降是可持续的,可能要保持到5月份。一方面是,低成本的替代原料废铜已经被消耗得差不多,原料使用开始转向电解铜;另一方面,4、5月份仍是全年旺季,都将促使铜库存持续消耗。库存的持续下跌,铜行业过剩格局正在改善,全球精铜供给过剩量有望缩小至25万吨,去年为过剩30万吨。中国精铜供应过剩量也预计从2016年的54.1万吨降至今年的28万吨。但是,受到国内资金收紧的影响,短期内铜价仍然下探为主。

3、需求疲软,铅夺得最大跌幅。本月铅价跌跌不休,截止月末报16175元/吨,较月初大幅下跌6.97%。铅价下跌主要是因为基本面利空。一方面是,供应端较为宽松。2017年全球铅矿产量预期将增加4.3%至492万吨;精炼铅产量预期将增加2.2%至1,139万吨。铅矿由先前的短缺转为宽松。另一方面是,铅需求端处于消费淡季。铅主要消费领域是铅酸蓄电池,而夏季和冬季天气骤热骤冷,容易出现电池容量下降或电池坏损等故障,是铅的销费旺季。而现在由于终端电池更换需求尚未启动,加上去年暖冬效应,大部分铅酸蓄电池企业库存偏高。这使得大部分企业计划减产,甚至有些企业计划停产,短期国内铅消费疲弱令铅价承压。但4月24日起第三批中央环境保护督查工作全面启动,环保督查力度逐渐加码,部分地区再生铅冶炼“三无”企业短期复工艰难,云南广西等地的矿山后期可能将受到影响,预计铅锭供应过剩格局或将会有所缓解,对铅价有一定的支撑。

4、供应紧缩,稀土价格坚挺。4月稀土市场报价坚挺。据生意社数据显示,截止4月27日,镨钕氧化物较月初(04.01)上调2.13%,氧化镨上调1.94%,氧化钕上扬1.80%,氧化镝上调0.82%,镨钕合金上调1.79%,镨钕镝合金涨幅为2.52%。一方面,基于政策面推动,企业联动。4月13日,工信部下达2017年第一批稀土生产总量控制计划的通知,稀土矿产品计划在52500吨,其中轻稀土43550吨,中重稀土8950吨;冶炼分离产品计划在50075吨。另一方面,年初至今的供应紧缩氛围推涨,稀土氧化物系列,因前期氧化镨钕市场大热单一氧化镨、氧化钕产量减少,近期现货减少。加之下游磁材传统旺季,磁材方面一季度出口量形势喜人。

生意社有色分社分析师刘美丽认为,4月有色市场震荡下跌,主要是美联储对今年仍预计加息三次,整个市场弱势气氛未改。另外,随着银行业对房地产信贷的收紧,房产销售情况下滑,前端的投资也遭遇一些瓶颈,预计二季度的房地产情况环比继续回落,货币的收紧也打压着有色金属。总体而言,国家对房地产的调控持续发酵,使得需求一直没有大幅的增加,延续3月的旺季不旺局面。基本面上,需求较弱是基本金属的共性,随着房地产的打压,需求面受到抑制。在供应面上,除了锌是一直锌精矿持续短缺外,铝由于环保限产去产能预期增加,供应面有所走好;稀土由于政策推动而供应面收紧,而其他金属供应面较宽松。

有色分社分析师刘美丽指出,4月有色市场小幅下跌,大家预计的4月“小阳春”再一次落空。去年5月有色指数第一次下跌,主要源于5月旺季已过,需求减弱,前期上涨过速有一个小幅回调的过程。相较去年,今年3、4月表现较差,旺季需求尚且不佳,到了5月份逐渐过度到淡季,需求进一步减弱,有色市场可想而知。但是,环保限产和供给侧改革对有色市场有一定支撑,而且有色连跌2月后,大家有抄底心态,资金涌入,月底有色有小幅回暖。综上所述,5月有色市场,需求难有起色,但受环保限产以及供给侧改革的支撑,表现或稍逊4月,期货投资预计5月有色金属仍宽幅震荡为主,指数在800-860之间运行。

作者:期货海

来源:生意社

热点排行

昨夜今晨国际期货交易市场

昨夜今晨国际期货交易市场