发布时间:2019-12-10 来源:期货海 关键词:期货交易,期货投资,期货商品,期货开户,期货入门

2019年11月12日至12月06日,PTA2001从4690元/吨上升至4836元/吨,期价走势反弹。在这期间,PX价格从786美元/吨上涨至808美元/吨,PTA)加工费从525元/吨下跌至480元/吨,PX与TA2001的相关性高达92%。这表明TA2001反弹的主要原因来自PX的成本支撑。PX方面,要PX持续反弹非常困难,因为PX本身处于扩产周期,因此要成本端持续反弹,除非原油期货交易持续上涨。

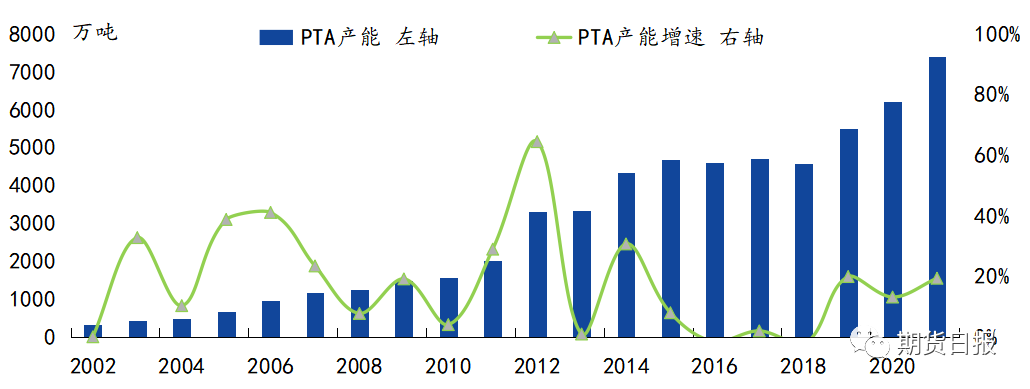

仅从PTA加工费来看,预计后市PTA偏空趋势不变,期价易跌难涨,或将考验成本支撑。PTA基本面的压力仍来自于供应端。从图1我们可以看到,2019—2021年PTA产能增速将会保持在高位,年均投产量将高达1060万吨,这表明这段期间会有较多PTA装置要投产。具体来看,2019年4季度预计有3套PTA新装置将会投产落地,分别是新凤鸣220万吨,恒力450万吨以及中泰120万吨,三者总产能占目前PTA总产能的10%,2019年产能增速为15%。2020年仍有720万吨PTA新装置要投产,2021年1200万吨,未来PTA产能增速将会保持高位。

本轮PTA扩产周期供应压力大,主要原因是原料PX供应充足,PTA项目能够顺利投产。2002—2018年PTA平均产能增速平缓,除去2009年四万亿政策带来的影响,平均增速为仅为16%,年均投产量为265万吨。究其原因,主要是原料PX供应不足。在此期间受制于环保舆论压力,国内PX新项目迟迟不能落地,因此PX产能增速萎靡不振,详见图5。在这种情况下,国内PTA工厂只能通过进口解决原料PX问题,2002—2018年我国PX对外依存度高达50%,且逐年递增。但这通用制约了PTA项目的投产,因此PX 的强势地位侵占了PTA利润,这让PTA装置的投资意愿下降。因此,在国内PX供应不足下,2002—2018年PTA产能增速平缓。而从2015年起,为推动经济发展并提高本国炼化产品自给率,国家发改委下发《石化产业规划布局方案》。政策利好下诸多大炼化装置开始开工建设,这些项目包括较多的PX,解决了PTA的原料问题。其中2019—2021年PX产能年均增速将高达36%,年均投产量为1086万吨。在解决了原料PX的供应问题后,PTA项目会在2019—2021年顺利投产,因此后市PTA供应压力较大。

PTA市场可能会经历最低成本价。如上所述,在熊市中,成本较低的PTA工厂为争夺市场份额,往往会利用其成本较低的优势主动在现货上做空打压市场,而忍受不了低价的PTA工厂会选择退出市场,这在2014—2016年的熊市周期中有过类似市场行为。因此PTA市场可能会经历最低成本价。

那么哪类PTA工厂成本最低?一般而言技术先进的PTA装置成本最低。因为先进的PTA生产技术能够有效减少投资成本、物料和能耗。投资成本方面,随着PTA技术的发展,目前新建的PTA装置普遍在120万吨/年以上。装置规模的大型化,摊销到单吨PTA的折旧、人工以及三项费用就越少。物料和能耗方面,PTA生产技术越先进,PTA的生产工艺流程就越简短,原料、辅料以及能源的消耗就越少。考虑到向下击穿完全成本并不能使PTA装置停车,必须要让PTA价格达到现金流成本才能使PTA装置停车,因此需要说明本文所指的成本是指现金流成本,并不考虑包括折旧,人工以及三项费用。

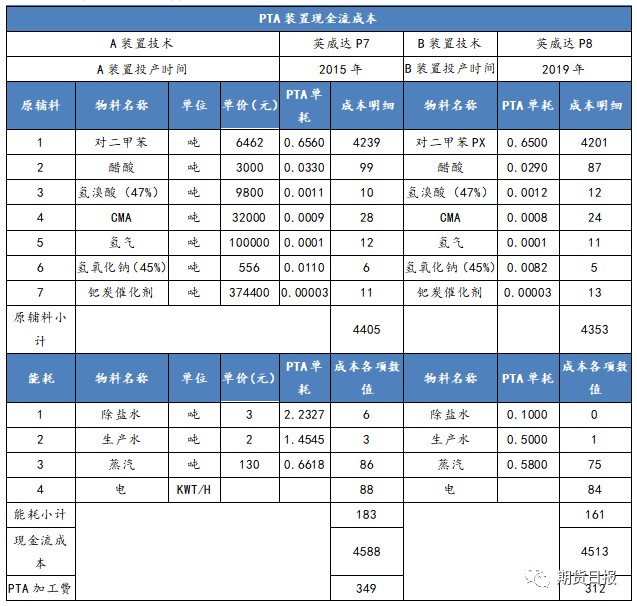

PTA新装置应用最新技术,因此PTA新装置市场成本最低。以英威达技术为例,当前英威达P8代表了PTA生产企业的最高技术,优于英威达P7技术。具体细节如表3所示,某PTA企业在2015年和2019年分别使用英威达P7和P8技术投产了两套PTA装置。从PTA单耗数据看,2019年投产并采用英威达P8技术的PTA装置在主要原料PX单耗上仅为0.65,相比英威达P7技术0.656能有效节省原料。除此之外,按现有市价,应用P8技术的PTA装置在辅料和动力的单耗仅为312元/吨的水平,优于P7技术349元/吨。根据目前所知的情况看,最低的现金流成本或在4500元/吨附近。

综上所述,本轮PTA反弹源自成本的支撑。未来市场最低价或取决于生产成本最低的PTA装置。在熊市中,成本较低的PTA工厂为争夺市场份额,往往会利用其成本较低的优势主动在现货上做空打压市场,而忍受不了低价的PTA工厂会选择退出市场,这在2014—2016年的熊市周期中有过类似市场行为。一般而言技术先进的PTA装置成本最低。按照目前的原料价格为4500元/吨附近。若原油持续上涨,则可能会演绎2012年的上涨行情,但PTA加工费不会扩张。

作者:期货海

来源:期货海

热点排行

昨夜今晨国际期货交易市场

昨夜今晨国际期货交易市场