发布时间:2017-06-06 来源:期货日报 关键词:期货交易,期货投资,期货商品,期货开户,期货入门

周一上证综指低开低走,尾盘报收于3091.66点,期货投资跌幅0.45%。上证50指数领跌,跌幅为1.01%。两市成交量3219.6亿元,减少192.7亿元,持续缩量,创下二季度成交量最低水平。从盘面看,前期涨幅较大的板块遭遇回调,包括银行、非银行金融、石油石化、食品饮料等行业板块领跌。题材板块普涨,PM2.5指数、页岩气和煤层指数等领涨。期指方面,IH合约大幅下降,跌幅高达1.31%,但IC合约的反弹力度并不大,仅涨幅0.33%,略弱于现货中证500指数的涨幅。标的资产方面,50ETF跳空下行,跌幅高达1.13%,尾盘报收于2.442,但成交量仅仅小幅增至223.61万手,增加15.61万手。

期权市场成交量小幅缩量,全日累计成交659078张期权合约,较上一交易日减少5964张合约。其中,认购期权成交351040张,较上一交易日减少8.77%。认沽期权成交308038张,较上一交易日减少9.92%。日成交量PCR大幅增至0.877,上一交易日为0.728,表明市场担忧50ETF回调风险的释放。持仓方面,上证50ETF期权总持仓量小幅增至1702384张,增加19862张。值得注意的是,周一已经是连续第五个交易日认沽期权持仓量超过认购期权持仓量,表明投资者的防范风险意识在增强。6月认购期权与认沽期权成交量最大的合约均集中在6月2.45合约上,短期内将围绕2.45一线开展多空争夺。

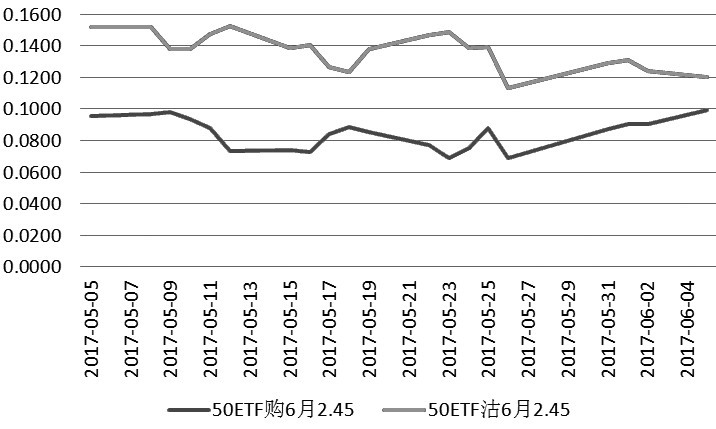

标的资产30日历史波动率12.11%,较上一交易日有所增加。认购期权隐含波动率持续上行,而认沽期权隐含波动率小幅下行,两者差异缩小。认购期权定价偏低的局面得到改善,此前建议的买入认购期权策略可止盈离场。平值期权方面,50ETF购6月2.45期权的隐含波动率为9.93%,较上一交易日增加0.87个百分点;50ETF沽6月2.45期权的隐含波动率为12.00%,下降0.38个百分点。

图为6月平值期权隐含波动率变动

因标的资产价格大幅下降,认购期权全线下跌,认沽期权绝大部分上涨,其中以平值认沽期权涨幅最大。6月平值认购合约“50ETF购6月2.45”报收于0.0237,下跌39.23%;6月平值认沽合约“50ETF沽6月2.45”报收于0.0313,上涨49.05%。综合来看,在上证50指数回调影响下,上证综指维持弱平衡,题材股伺机反弹,但反弹力度不强。期货投资市场未现增量资金入场,成交量低迷。期权策略方面,建议构建熊市垂直价差,把握阶段性的上证50ETF回调行情。

作者:期货海

来源:期货日报

热点排行

昨夜今晨国际期货交易市场

昨夜今晨国际期货交易市场