发布时间:2017-06-07 来源:期货日报 关键词:期货交易,期货投资,期货商品,期货开户,期货入门

周二上证综指低开高走,尾盘报收于3102.13点,涨幅0.34%,沪深两市成交量2978.2亿元,减少241.4亿元,急剧缩量,期货投资市场缺乏增量资金入场做多。从盘面看,粤港澳自贸区指数、白马股指数领涨,而雄安新区指数、新零售指数领跌。董事长兜底式增持类个股表现较佳,展现公司管理层的信心,有利于稳定公司股价,但因股权质押风险因素,刺激效应期限较短。三大期指均小幅上涨,但IC合约涨幅仍不及预期,超跌反弹力度不强。标的资产方面,上证50ETF低开高走,涨幅至0.61%,尾盘报收于2.457,成交量增至259.64万手,增加36.03万手。

期权成交量小幅缩量,全日累计成交5642438张期权合约,较上一交易日减少94835张合约。其中,认购期权成交333931张,较上一交易日减少4.87%,认沽期权成交230312张,较上一交易日减少25.2%。日成交量PCR大幅降至0.689,上一交易日为0.877,在题材股反弹偏弱的背景下,市场对50ETF的中长期走势仍有期待。持仓方面,上证50ETF期权总持仓量小幅增至1741037张,增加38653张,认沽期权持仓量仍大幅超过认购期权持仓量,部分投资者仍然认可50ETF的高位风险。6月认购期权与认沽期权成交量最大的合约均集中在6月2.45合约上,短期将围绕2.45一线展开多空争夺。

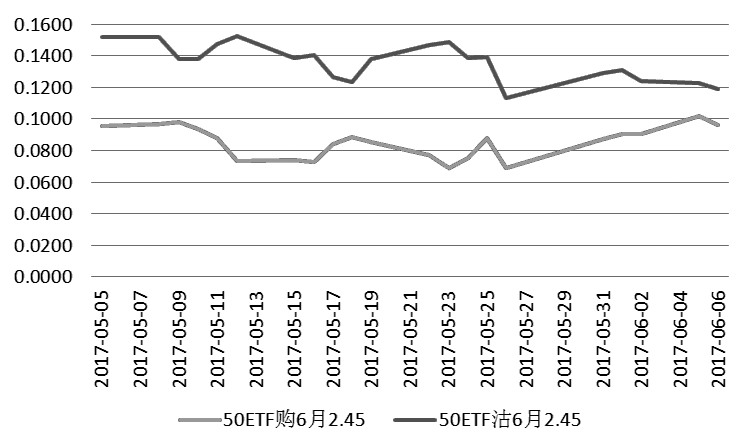

标的资产30日历史波动率12.16%,较上一交易日小幅增加。认购期权隐含波动率与认沽期权隐含波动率小幅下降,而从日内隐含波动率走势看,认购期权隐含波动率持续下降。平值期权方面,50ETF购6月2.45期权的隐含波动率为9.59%,较上一交易日减少0.62个百分点;50ETF沽6月2.45期权的隐含波动率为11.92%,下降0.33个百分点。

图为6月平值期权隐含波动率变动

因标的资产价格大幅增加,认购期权价格全线上涨,而认沽期权价格全线下跌,时间价值的衰减对于价格变动影响偏小。认购期权的浅虚值合约涨幅最大,且浅虚值认购期权合约的持仓量也偏大,市场对50ETF的中长期走势仍然看好。6月平值认购合约“50ETF购6月2.45”报收于0.0302,上涨27.43%;6月平值认沽合约“50ETF沽6月2.45” 报收于0.0235,下跌24.92%。综合来看,上证综指再度站上3100点一线,但量能欠缺,创下近四个月新低,极度缩量表明资金做多意愿并不强烈。期权策略方面,期货投资建议构建熊市垂直价差,把握阶段性的50ETF回调行情。

作者:期货海

来源:期货日报

热点排行

昨夜今晨国际期货交易市场

昨夜今晨国际期货交易市场