发布时间:2017-06-20 来源:期货日报 关键词:期货交易,期货投资,期货商品,期货开户,期货入门

周一上证综指振荡上行,尾盘报收于3144.37点,涨幅0.68%,两市成交量3505.9亿元,减少122.5亿元,期货投资市场上行缺乏量能配合。上证50指数再度领涨,涨幅高达1.28%。从盘面看,非银金融、家用电器、国防军工三大行业板块领涨,概念板块中,雄安新区指数、天津自贸区指数、次新股指数领跌。期指方面,三大期指均上涨,其中IH与IF合约涨幅超过1%,IC合约涨幅为0.72%。标的资产方面,50ETF高开高走,涨幅高达1.5%,尾盘报收于2.497,成交量增至258.86万手,增加16.86万手。

期权市场成交量大幅放量,全日累计成交813455张期权合约,较上一交易日增加273730张。其中,认购期权成交473013张,较上一交易日增加47.2%。认沽期权成交340442张,较上一交易日增加55.8%。日成交量PCR大幅增至0.719,上一交易日为0.680,表明市场对于标的资产50ETF的上行空间仍存较大疑虑。随着标的资产价格的进一步走高,利用认沽期权规避风险的策略更具有优势。持仓方面,上证50ETF期权总持仓量小幅增至1835153张,增加2465张,认沽期权持仓量仍大于认购期权持仓量。6月认购期权成交量最大的合约均集中在6月2.45合约上,而认沽期权成交量最大的合约为6月2.50合约,市场对于2.50一线的压力仍然较为重视。

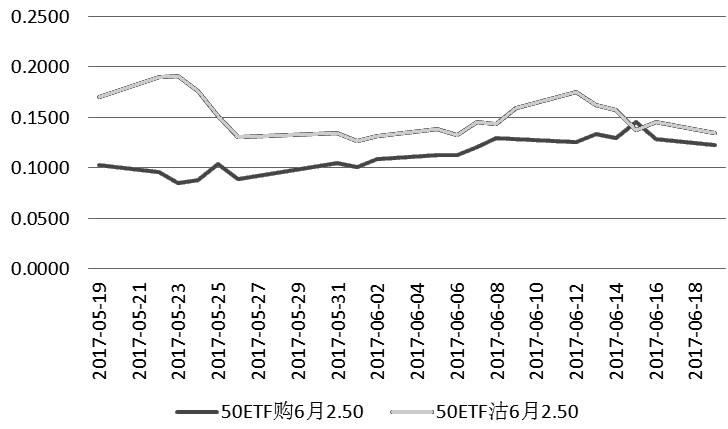

标的资产30日历史波动率13.71%,较上一交易日小幅增加。认购期权隐含波动率与认沽期权隐含波动率小幅下降,降幅同步且较为轻微。从日内隐含波动率走势看,均呈现冲高回落态势。平值期权方面,50ETF购6月2.50期权的隐含波动率为12.26%,较上一交易日减少0.59个百分点;50ETF沽6月2.50期权的隐含波动率为13.39%,下降1.16个百分点。

图为6月平值期权隐含波动率变动

因标的资产价格大幅增加,认购期权价格全线上涨,特别是平值认购期权价格涨幅较大。认沽期权价格全线下跌,但跌幅不及认购期权价格涨幅。6月平值认购合约“50ETF购6月2.50”报收于0.0199,上涨118.68%;6月平值认沽合约“50ETF沽6月2.50”报收于0.0223,下跌54.21%。综合来看,标的资产50ETF强势上涨,20日均线得到良好支撑。期货投资市场继续考验2.50一线压力位,资金的风险偏好仍偏低。期权策略方面,建议激进投资者构建熊市垂直价差。

作者:期货海

来源:期货日报

热点排行

昨夜今晨国际期货交易市场

昨夜今晨国际期货交易市场