发布时间:2017-07-11 来源:期货日报 关键词:期货交易,期货投资,期货商品,期货开户,期货入门

周一期货入门市场小幅低开,弱势整理行情为主,尾盘报收于3212.63点,跌幅0.17%,两市成交量5007.8亿元,增加344.6亿元。上证50指数领涨,涨幅为0.25%。创业板指领跌,跌幅高达1.75%,投资风格再度聚焦业绩表现,中报预期行情为主。盘面看,行业板块中,钢铁板块表现突出,涨幅高达1.75%,此外,建筑、食品饮料、非银行金融等行业板块领涨。次新股指数概念板块再度领跌,跌幅高达4.95%,延续该板块三季度以来的弱势表现。期指方面,IC合约小幅下跌0.34%,且走弱于现货。IH合约小幅上涨,涨幅0.45%。标的资产方面,50ETF日内高开高走,振荡偏强,收盘上涨0.55%,尾盘报收于2.575,成交量增至245.71万手,增加7.7万手。

期权市场成交量小幅增加,全日累计成交609693张期权合约,较上一交易日增加65986张合约。其中,认购期权成交354357张,较上一交易日增加14.5%。认沽期权成交255336张,较上一交易日增加8.9%。日成交量PCR小幅降至0.721,上一交易日为0.757,表明市场情绪偏乐观。持仓方面,上证50ETF期权总持仓量小幅增至1638695张,增加25565张。认沽期权持仓量仍大于认购期权持仓量。7月认购与认沽期权成交量最大的合约均集中在7月2.55合约上,但认购期权价格显著高于认沽期权。

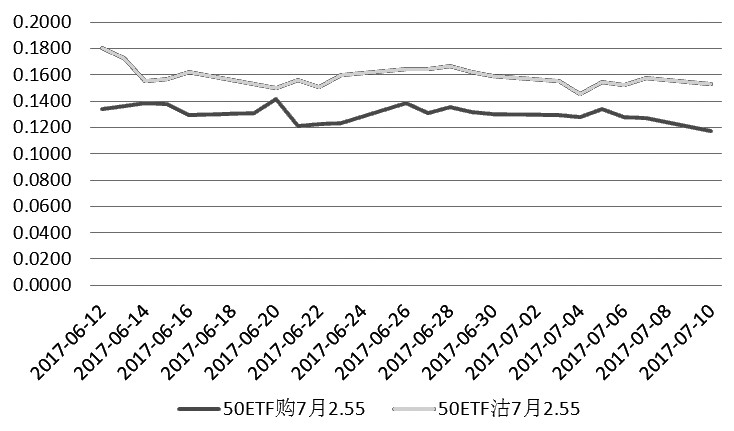

标的资产30日历史波动率11.90%,大幅下降。认购期权隐含波动率与认沽期权隐含波动率也保持平稳下行态势,两者差异小幅走扩。从日内隐含波动率走势看,认购与认沽期权隐含波动率日内下行。平值期权方面,50ETF购7月2.55期权的隐含波动率为11.72%,较上一交易日减少1个百分点;50ETF沽7月2.55期权的隐含波动率为15.30%,下降0.43个百分点。

图为7月平值期权隐含波动率变动

因标的资产期货入门价格小幅上涨,认购期权价格全线上涨,认沽期权价格全线下跌,且认沽期权价格跌幅要远大于认购期权价格涨幅,部分原因在于较高的隐含波动率。7月平值认购合约“50ETF购7月2.55”报收于0.0419,上涨12.89%;7月平值认沽合约“50ETF沽7月2.55”报收于0.0210,下跌28.33%。认购期权价格为认沽期权价格两倍,2.55一线的支撑力度较强。综合来看,标的资产50ETF再度站稳5日均线,中长线上涨动能仍存。期权策略方面,在50ETF20日均线支撑位附近,可以构建牛市垂直价差策略。

作者:期货海

来源:期货日报

热点排行

昨夜今晨国际期货交易市场

昨夜今晨国际期货交易市场