发布时间:2017-08-23 来源:生意社 关键词:期货交易,期货投资,期货商品,期货开户,期货入门

7月17日以来,创业板综累计涨幅已接近10%,其间10余只个股涨幅在三成以上,随着资源股涨势放缓,资金切换至成长股,这引发了期货开户市场对于创业板反弹持续性的讨论。

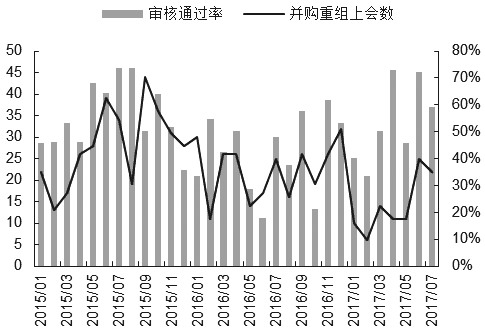

本轮创业板回暖按原因划分,大致可以归纳为三类。其中,第一个催化因素莫过于证金增持,截至21日收盘,证金二季度新晋12只创业板个股,不乏昆仑万维以及华策影视这样的强势股。与此同时,养老金入市之后也频频出手创业板,正海磁材中报显示,养老金持股392.92万股,证金、养老金上述动作引发市场对于风格切换的关注。第二个驱动力与并购重组市场回暖有关,6月、7月并购重组审核数量分别增至25例、22例,其中无条件通过率分别达到72%、59%,相较1—5月明显提升。此外,8月15日,证监会信息显示,并购重组正从六大方面支持实体经济发展,市场对于外延式并购放缓的悲观预期有所消退。第三个催化因素与市场流动性整体无忧有关。8月中旬一度出现资金偏紧的征兆,缴准、逆回购到期使得资金面产生阶段波动。但随后央行适当投放流动性,其间监管也未再度升级,这为创业板反弹提供了相对良好的宏观环境。

伴随资源股走弱,行业轮动正式开启,在中下游盈利承压以及中上游政策风险逐渐显现的背景下,资金进入估值底部的创业板。然而当前对于创业板的质疑仍未结束,一部分声音认为趋势行情已经开启,另一部分则认为创业板反弹不具备普遍性,反弹可能随时结束。对于这一问题,我们更倾向后者。

首先,证金选股思路并没有发生变化。12只创业板个股中,二季度末PE均值为37.28倍,同期创业板PE为51.2倍,这一揽子个股2016年净利润均值为4.52亿元,剔除同花顺(同花顺2013年基期太低),三年复合增长率均值为31%,创蓝筹特征较为明显。但结合近一个月创业板涨跌情况,资金选股逻辑并未达成一致,剔除次新股之后创业板领涨股可以分为三个阵营,第一类是雄安概念,第二类是证金概念,第三类是诸如区块链、住房租赁为代表的概念炒作,除第二类之外,其余两类个股盈利并没有短期改善的特征,同时PE分布较为混乱。部分资金实质上是借证金增持之名行概念炒作之实,两者逻辑完全背离,显示出近期市场并没有较为清晰的主线,行情不确定性有所增加。

其次,从上半年情况来看,截至7月海外并购数量虽增长57%,但交易额同比下滑38%,其间内保外贷模式大幅下降,一带一路式并购获政策支持,其中涉及房地产、酒店、影城、娱乐、体育领域的仅4起,显示非理性投资仍是监管的焦点。从这一角度而言,国内并购市场回暖形成的利好仍需评估。

图为并购重组通过率与上会数对比

总体而言,在流动性压力缓和的背景下,创业板调整空间相对有限,但创业板整体盈利并未出现改善迹象,偏好修复对于行情的推动将边际削弱,后续市场仍将回归盈利确定性。本轮创业板的反弹我们暂且定义为反弹而非反转,期货开户市场在创蓝筹以及概念炒作中终将选择前者,创业板对于市场的托底作用将逐步削弱,资金将重回蓝筹,短期需谨防创业板调整以及技术压力对于盘面的压制。

作者:期货海

来源:生意社

热点排行

昨夜今晨国际期货交易市场

昨夜今晨国际期货交易市场