发布时间:2017-11-01 来源:生意社 关键词:期货交易,期货投资,期货商品,期货开户,期货入门

周二A股缩量反弹,上证指数微涨0.09%,创业板指数上涨0.74%,沪深两市成交4319亿元。板块方面,上海自贸区、物流、新材料等涨幅居前;银行、证券、保险等权重板块回调。期货入门期指走势分化,IC合约反弹力度较大但基差走弱;IF及IH现货指数收跌,但主力合约收红,基差走强。期权方面,标的资产50ETF下跌0.35 %收于2.851,隐含波动率回跌,目前上海证券交易所公布的iVX指数为10.93%。

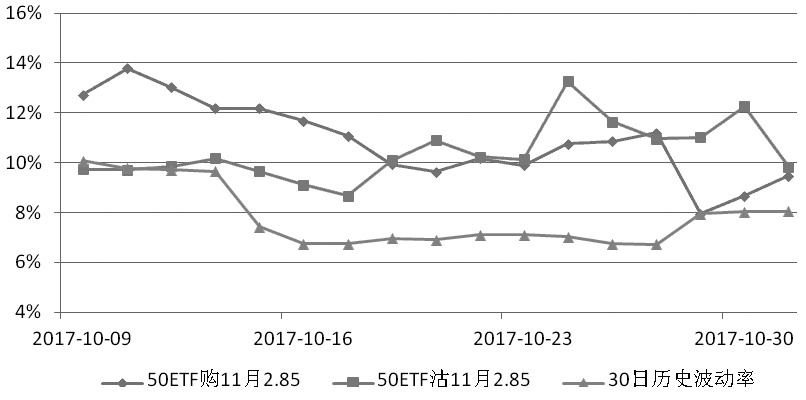

图为11月平值期权隐含波动率走势

期权成交量减小,持仓量增加。当日全市场合计成交55.58万张,较上一交易日减少57.19万张,减少一半左右。其中,认购期权合约总成交31.15万张,较上一交易日减少35.02万张,认沽合约总成交24.44万张,较上一交易日减少22.17万张。日成交量PCR为0.78。持仓方面,截至周二收盘,期权总持仓142.84万张,较周一持仓量增加4.99万张。其中,认购合约持仓67.72万张,较上一交易日增加3.44万张,认沽合约持仓75.11万张,增加1.55万张。持仓量PCR值1.11,较周一减少0.04。

从当月期权成交持仓变动看,成交量较上一交易日减少43.11万张,认购、认沽交投活跃度均明显降低。持仓量增加3.09万张,其中认购期权增持2.61万张,认沽期权增持0.47万张,认购增持更多。从各执行价的成交持仓数据看,认购期权在执行价2.85的合约增持力度最大,认沽期权在执行价为2.90的合约增持更多。整体来看,市场预期集中在2.85与2.90之间,符合当前50指数的慢牛特征。

从平值期权隐含波动率及历史波动率对比上,最近三个交易日历史波动率有一定提升,目前30日历史波动率基本在8%附近,低于隐含波动率。认沽期权隐含波动率迅速回落。目前平值认购认沽期权隐含波动率相差不大,维持在9.5%左右。综合而言,上证指数仍处于上升通道中,期货入门市场下跌过程中以50指数为代表的蓝筹表现突出,振荡攀升格局或维持,建议投资者以备兑策略为主,激进者可卖出宽跨式组合。

作者:期货海

来源:生意社

热点排行

昨夜今晨国际期货交易市场

昨夜今晨国际期货交易市场