发布时间:2018-03-30 来源:期货日报 关键词:期货交易,期货投资,期货商品,期货开户,期货入门

2006年至今,市场风格有三次明显分化。目前中小创估值已经相对较低,有修复性上涨的需要,建议做多中证500,期货交易做空上证50。

2017年,创业板指数下跌15%,上证50指数上涨36%,股市分化明显。本文中,我们对历史上3次股市分化进行分析,据此判断,2018年股市可能继续分化,中小创有较大的修复性上涨可能。

历史上,创业板和中小板走势较一致,沪深300和上证50走势较一致。为简明分析,我们在两个风格中各选一指数代表。综合考量,我们选择中小板指来代表中小创的走势,选择沪深300来代表大盘股走势。

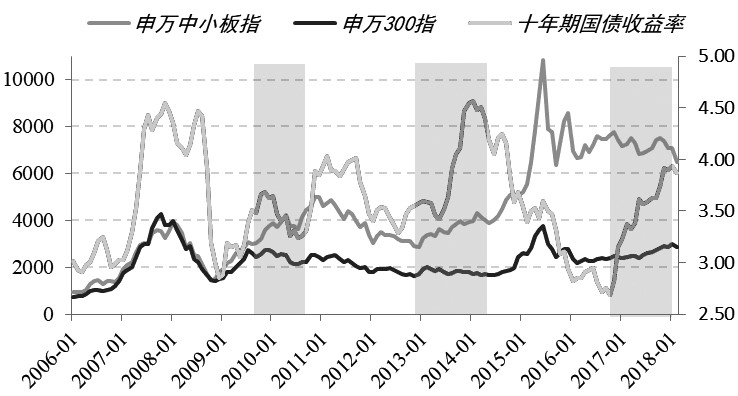

2006年至今,中小板指与沪深300有三次明显分化,分别在2010年、2013年和2017年。2010和2013年是中小板涨而沪深300跌,2017年是沪深300涨而中小板跌。三次分化中利率均大幅上行,但并非每次利率大幅上行都出现股市风格分化,比如2009年和2007年。

三次股市分化时,央行货币政策都在收紧,M2增速下滑,货币价高量紧,但经济向好。2009年的利率上行与三次分化利率上行的原因不同。2009年,经济从金融危机中复苏,名义GDP增速触底。央行此时并未收紧货币政策,而是配合4万亿计划,投放较多货币。M2增速达到历史高点,流动性相对宽松,股市和利率均出现修复性回升。故金融环境上,主要是流动性约束,资金有限,造成股市分化。

2010年、2013年和2017年三次股市分化时,经济处于企稳或回升的复苏阶段。企业盈利增速尚未完全进入稳步上行阶段,又有流动性约束,股价方向可能受估值、盈利和政策激励等影响而出现分化。

2007年股市未出现分化,可能是因为所处经济阶段不同。2007年经济已走过复苏阶段,进入繁荣和过热阶段,表现在GDP和GDP平减指数增速都大幅上行至高位,企业盈利向好,股市大幅上涨而不是分化。

经济复苏和流动性约束为股市分化创造宏观条件。首先,经济处于企稳或复苏阶段,企业盈利整体回升,但尚未进入稳步或高速增长时期,股市有向上的盈利驱动,但不是特别强。其次,流动性面临约束,资金存量或缩量博弈,难以支持股市整体上涨。

股市分化的方向则受到政策和估值差异的共同引导。政策上,2010年创业板推出,2013年新三板扩容,2017年供给侧改革和房地产“因城施策”,政策激励引导股市出现明显分化。估值差异上,2009年和2012年中小板/沪深300市盈率的估值比接近2,中小板估值相对大盘股偏低,而2017年比值在3附近,中小板估值相对仍高。

我们来分析2018年的各项因素。宏观上,经济仍处于复苏进程中,经济结构优化,稳定性增强。

金融环境上,央行实施稳健中性货币政策,货币供应整体紧平衡。但年初以来,为对冲金融去杠杆对融资和流动性的影响,央行采取定向降准和降低贷款拨备率等适度调节,流动性有所改善。从宏观和金融条件看,总体上经济稳、货币紧,是股市分化的宏观背景。

政策上,全国两会期间,管理层表态资本期货交易市场支持新经济的独角兽企业上市。具体政策陆续出台,对四个新经济行业的“独角兽”企业实施IPO“即报即审”,互联网巨头有望通过CDR回归中国股市。政策大力支持新经济企业,创业板已开始领涨。估值上,中小板/沪深300市盈率降至2.26,临近区间下沿2,表明中小板的估值已相对较低,有修复性上涨的需要。因此,2018年的宏观背景支持风格分化,由于资本市场政策激励新经济力度较大,且中小板估值相对较低,分化的方向是中小创涨而沪深300和上证50跌。从投资策略看,一是趋势性策略,多中证500;二是对冲策略,多中证500而空上证50。

作者:期货海

来源:期货日报

热点排行

昨夜今晨国际期货交易市场

昨夜今晨国际期货交易市场