发布时间:2018-08-24 来源:期货日报 关键词:期货交易,期货投资,期货商品,期货开户,期货入门

周四上证50ETF盘中走势反复,期货入门整体偏强,较前一交易日上涨0.4%,收盘于2.509。期权市场交投活跃,认购、认沽成交量均小幅增加,分别达到800770手和667646手,认购强于认沽,总体较前一日增加233397手。成交量PCR值维持在0.85附近,处于历史中等水平,市场乐观情绪逐步升温。10月合约最新上市,随着流动性的转好,持仓量有望重拾涨势,当前总持仓量1408729手,其中认购持仓816835手,远高于认沽的591894手,这在一定程度上表明期权投资者看好后市。大部分持仓集中在主力9月合约,结合各执行价格分析,平值及浅虚值期权最受青睐,其中2.6处认购持仓量达到70002手,连续多日成为最大持仓量位置,密切关注该区域的交投状况。

隐含波动率持续走低,在标的资产小幅上涨状况下,导致高执行价格认购认沽双双下跌,最大跌幅28.57%,其余收涨合约涨幅亦有限,最大涨幅14.29%。历史波动率基本稳定在22.79%附近,略低于隐含波动率。

图为各月份合约持仓量对比

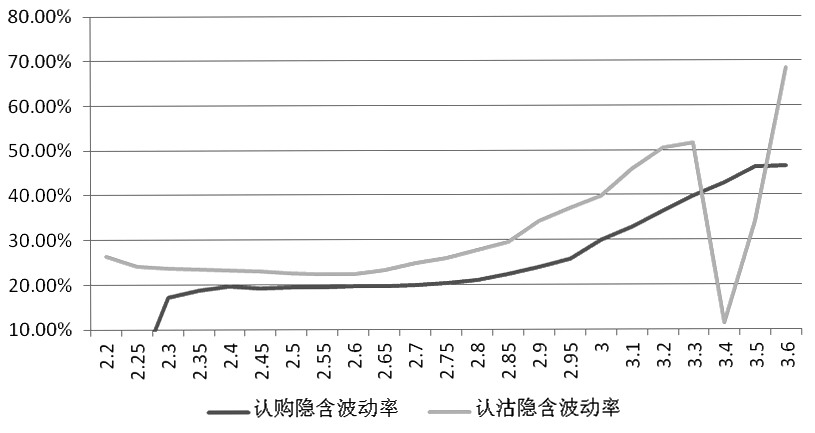

主力9月合约中,认购隐含波动率维持在17.27%—46.29%,认沽略强于认购,波动范围为22.25%—68.33%,二者均值分别为23.2%和31.09%,处于历史中等偏下水平,呈现“执行价格越高,隐含波动率越高”的右偏结构,表明低执行价格期权买入成本相对较低。其余月份合约中,认沽隐含波动率表现亦强于认购,总体在14.69%—27.72%之间波动。

图为9月合约隐含波动率

综合来看,本周以来上证50ETF逐步回升,但上涨略显乏力,技术上看,依然受制于20日均值压制。期货入门操作上,基于波动率结构,适宜逢低构建牛市价差组合,低成本赚取上涨收益,标的资产持有者可卖出虚值认购期权构建备兑看涨策略以增强收益。

作者:期货海

来源:期货日报

热点排行

昨夜今晨国际期货交易市场

昨夜今晨国际期货交易市场