发布时间:2019-04-26 来源:期货日报 关键词:期货交易,期货投资,期货商品,期货开户,期货入门

昨日沪深两市低开后振荡下跌,午后跌幅加速扩大,临近尾盘时放量急跌,热点题材股纷纷大跌,全日沪指收跌2.4%于3123点,深成指跌破1万点关口,大跌3.2%,两市近百股跌停,三大股指均收中长实体阴线。本周沪指均收阴线,期货投资市场已连续整理四个交易日。相比之下以蓝筹为代表的上证50指数更为抗跌,50ETF仅下跌1.5%收于2.913。

周三为2019年4月到期的期权合约摘牌日,昨日新挂2019年12月到期的隔季合约。因刚刚换月,下月合约成交量尚未放大,50ETF期权成交量降幅明显,较上一交易日大幅减少106万至219万张,其中认购期权成交量减少56.6万至115万张,认沽期权减少49.6万至104万张。当月合约成交占比由前值的67%快速上升至87%。成交量PCR值为0.9,与前值基本持平。

持仓方面,因为4月合约刚到期,期权总持仓大幅减少64万至270万张。其中,认购合约持仓142.6万,较上一交易日减少20.7万张,认沽合约持仓127.8万,较上一交易日减少43.6万张。持仓量PCR值0.90,与前值1.05相比有所下降,认沽一侧持仓减少较多。

本周50ETF价格从3.028下跌3.7%至昨收2.913,平值期权也从3.00下移至2.90点位。从各行权价成交分布情况可以看出,成交量主要集中在2.9—3.0行权价的虚值期权上,4月2.95认购期权合约成交量达到了255万张。从持仓量分布来看,各个合约上均有不同程度增仓,其中2.95—3.0认购期权持仓增加最为明显。

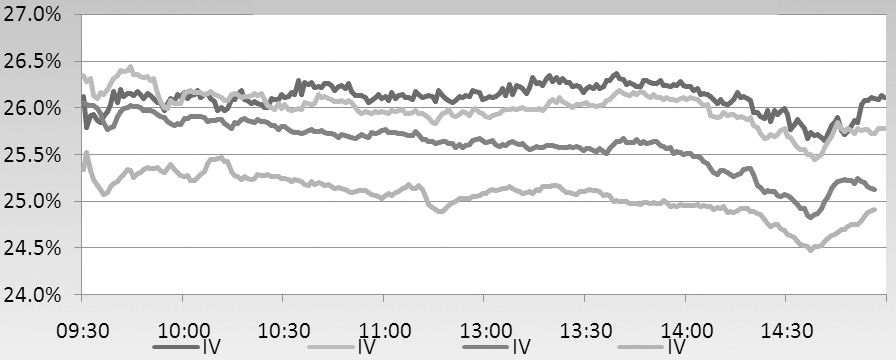

图为各月份与日内走势

昨日期权隐含波动率(IV)日内振荡,上午盘因为50ETF价格窄幅振荡,当月IV缓慢上升,伴随着午后标的价格下跌,期权市场情绪也开始释放,当月期权波动率从日内高点26.3%最低跌至25.7%,远月IV跌幅较深,全日最多跌近1个百分点。整体来看,相比标的市场走势,期权IV表现较为平静。当前IV值分别收于26.1%、25.7%、25.1%、25.0%,保持合理的月间IV期限结构。当前实现波动率在24%附近,比较之下当月期权IV值有所偏高,但安全边际尚不够,可轻仓做空期权波动率。方向性操作建议上,中长期来看,标的50ETF仍保持良好的上升趋势,继续逢低卖出认沽期权策略。期货投资短线进行涨多回调整理,预计将进入一段时间的振荡期,建议观望为主。

作者:期货海

来源:期货日报

热点排行

昨夜今晨国际期货交易市场

昨夜今晨国际期货交易市场