发布时间:2019-07-15 来源:期货日报 关键词:期货交易,期货投资,期货商品,期货开户,期货入门

受制于疲弱的经济基本面以及较弱的投资者风险偏好,预计股指出现单边趋势性行情的机会不大。但随着业绩披露季到来以及科创板开市的时间节点临近,期货交易市场风险偏好有望回升,从估值角度和成分股构成来看,IC合约更具优势。

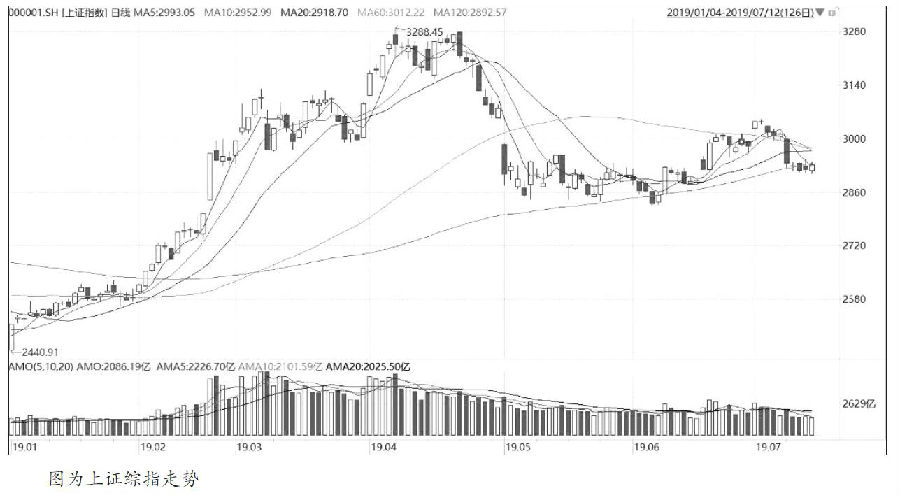

受6月底中美贸易摩擦缓和的影响,7月股市迎来开门红。不过在利好兑现后,投资者风险偏好极速转弱,股市弱势回调,“五穷六绝七翻身”的历史经验能否奏效尚有待考验。受制于疲弱的经济基本面以及较弱的投资者风险偏好,预计股指出现单边趋势性行情的机会不大。

全球“降息潮”利好外资配置A股

随着全球贸易形势日益严峻,全球经济下行压力较大,因此印度、澳大利亚、新西兰、俄罗斯等多个国家重启货币宽松政策,进行了降息。最近美联储主席鲍威尔称,贸易摩擦带来的不确定性因素和全球经济增速下行将影响到美国经济前景,美国6月非农数据尽管表现较好,但是仍不能改变美国经济前景面临诸多风险的事实。对此,市场普遍解读为美联储将在本月会议上宣布降息,市场的降息预期升温,美股也创出历史新高。对国内股市而言,外国投资者的风险偏好提升以及美元指数边际走弱对稳定人民币贬值预期产生积极作用,将加速北上资金通过陆股通配置A股市场的节奏。不过本轮美联储降息的起点较低,可操作空间较小,对其预期不宜过高。

流动性持续宽松面临考验

我们注意到,由于6月央行运用各种货币政策工具向市场投放流动性,当前市场流动性极度充裕。随着央行暂停公开市场操作,加上MLF到期等因素的影响,流动性方面进一步宽松的可能性较低,当前货币市场隔夜利率和7日回购利率已开始回升。当前货币政策重在针对中小企业和民营企业的结构性宽松,而非“大水漫灌”式宽松,我国的经济基本面也不允许走大幅加杠杆的老路,只能通过打通“宽信用”的传导路径来刺激经济增长。

经济基本面制约股指反弹高度

二季度宏观经济基本面表现明显弱于一季度。中国6月制造业PMI为49.4,与上月持平,连续两个月位于荣枯线下方,处于2016年以来低位。作为经济增长的先行指标,制造业PMI下滑反映出宏观经济需求下降,传统行业转型升级面临的压力较大。从分项指标来看,新出口订单受贸易摩擦的拖累表现较差;产成品和原材料库存双双位于荣枯线以下,反映了生产商在累库存方面缺乏动力,投资意愿较差。上半年实施的减税降费政策以及6月份实施的逆周期调节政策的效果将在下半年经济数据中体现,对基本面有所支撑。2019年二季度GDP增速、6月份固定投资增速、社会消费零售增速等数据将在7月15日公布,预计表现偏弱,股市仍需要一段时间来消化基本面影响。

投资者风险偏好有望回升

二季度宏观经济数据走弱叠加7月以来多只个股接连“爆雷”极大地打击了市场情绪,投资者观望情绪较浓,股市成交量能处于地量水平。随着半年报业绩预告以及半年报的逐步公布,股市将迎来业绩主导的结构性行情,市场风险偏好将有所回升。

调整之后IC估值更具优势

市场经过二季度的调整以后,估值重新回到了偏低估的状态。沪深300的PE(TTM)也从前期的13.5倍回调至12.3倍,在过去五年估值中的分位数从70%下降到了38%附近,处于合理偏低估水平。而中证500的估值从4月底的27倍PE(TTM)回落到23倍附近。在外部风险逐渐缓和,内部政策“稳增长、调结构和防风险”的基调下,A股存在结构性机会,目前中证500估值处于明显的低估位置,IC合约风险边际较高。

科创板预计在7月22日开市,首批上市公司25家,拟融资310亿元,重点支持新一代信息技术、高端装备、新材料、新能源、节能环保以及生物医药等高新技术产业和战略性新兴产业,推动互联网、大数据、云计算、人工智能和制造业深度融合。A股相关标的公司将获得资金青睐,IC的科技股占比相对更高,将有波段性的投资机会。

综上所述,在全球经济疲软的背景下,国内宏观经济基本面较弱将拖累股指上涨的空间,而政策面对经济的托底效果将在下半年经济数据中体现,预计股指走出单边趋势性行情的可能性不高。随着业绩披露季到来、以及科创板开市的时间节点临近,市场风险偏好有望回升,从估值角度和成分股构成来看,IC合约更具优势。

作者:期货海

来源:期货日报

热点排行

昨夜今晨国际期货交易市场

昨夜今晨国际期货交易市场