发布时间:2017-07-26 来源:期货日报 关键词:期货交易,期货投资,期货商品,期货开户,期货入门

早盘在银行、石油石化等权重股带领下上证50指数再创新高,其中四大银行大幅上涨刷新2016年以来最高收盘价,午后随着中字头及军工等个股下跌,期货开户市场逐步走弱。上证50ETF延续振荡走势,微跌0.63%,目前已连续四个交易日于2.71至2.67窄幅振荡。伴随标的窄幅波动,期权波动率继续回调,目前上海证券交易所公布的iVX指数为15.38%,从上周的最高值17.35%下跌2%左右。总体来看,最近几个交易日波动率虽小幅回调,但仍强于前期14%的平均水平,后期波动率或将继续维持强势。

期权成交方面,当日全市场合计成交75.54万张,较上一交易日减少21.24万张。其中,认购合约总成交44.8万张较前日减小10.72万张,认沽合约总成交30.74万张较前日减小10.52万张。日成交量PCR由上一交易日的0.74减小至0.69。持仓方面,截至周二收盘,期权总持仓175.85万张,比周一持仓量减小7875张,变动不大。其中认购合约76.23万张,认沽合约99.63万张。持仓量PCR从1.29上涨至1.31,持仓量PCR值的变动主因是认购期权持仓的减持。

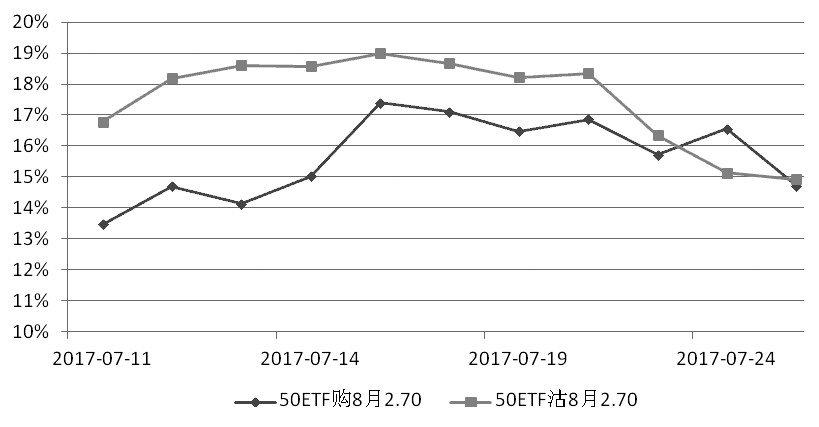

图为8月平值期权隐含波动率近期走势

7月合约即将到期,成交量较上一交易日减小10.9万张,持仓量减小6.8万张,移8月合约持仓量增加4.88万手。从成交量看,8月执行价为2.70的期权合约最为活跃。从其期权隐含波动率走势来看,最近几个交易日认沽期权隐含波动率降低较为明显,从19%回落至15%左右,认购期权小幅回调,目前与认沽相差不大。

从8月合约隐含波动率曲线结构看,波动率微笑形态较为规则,浅虚值浅实值认购认沽期权的隐含波动率相差较小。昨日标的下跌,8月各执行价期权合约成交量普遍减小,认购期权中执行价为2.80的深度虚值合约减小最多为2.04万张,认沽期权中执行价为2.60的浅虚值合约减小1.39万张。期限结构对比来看,远月合约隐含波动率较高,期货开户市场预期随后月份或有大的行情变动。虽然昨日创业板指数强于上证综指,但蓝筹强中小创弱的格局并未发生根本性变化。投资者宜做多认购期权为主,可考虑构建牛市看涨价差组合。

作者:期货海

来源:期货日报

热点排行

昨夜今晨国际期货交易市场

昨夜今晨国际期货交易市场