发布时间:2017-11-24 来源:生意社 关键词:期货交易,期货投资,期货商品,期货开户,期货入门

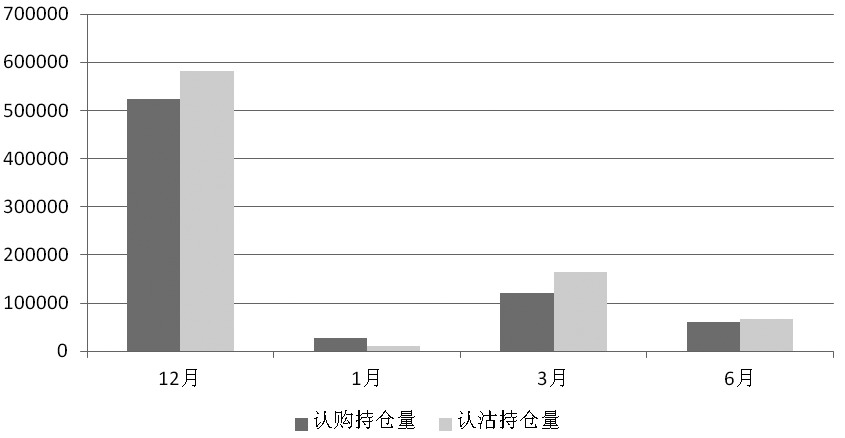

一改往日强劲涨势,周四上证50ETF振荡下跌,最终较上一交易日下跌2.48%,收盘于2.991。期货投资期权市场交投活跃,全日累计成交1526637手,认购与认沽分别成交894317手和632320手,其中认购较上一交易日减少18982手,认沽则增加24144手,成交量PCR值由0.66上涨至0.71,市场情绪偏谨慎,成交集中在平值及虚值期权,其中虚值认购较虚值认沽成交活跃。持仓量方面,全部月份合约均实现增仓,其中12月认购与认沽分别增仓103575手和4567手,除新上市1月合约外,其余月份合约均呈现认沽持仓高于认购的特征。总量上看,持仓量呈增长态势,目前已达到1392887手,随着波动的加剧,持仓量有望进一步走高。

图为各月份期权合约持仓量比较

标的资产大幅下跌,导致除个别虚值认沽外,认沽期权全线上涨,涨幅位于10%—108.39%,认购期权则全部收跌,最大跌幅达54.13%。基于上证50ETF期权价格计算而成的中国波动率指数(iVIX)延续上行态势,维持在16.1%附近,整体看,目前已脱离底部振荡区间,后期大概率延续上行,标的资产历史波动率亦上涨至11.3%。从12月合约隐含波动率变化来看,大部分实值认购已呈持平状态,认沽隐含波动率远大于认购,值域位于14.26%—38.87%,呈非标准微笑形态,认购与认沽均值分别为4.76%和23.13%,价差有拉大趋势。远月份合约隐含波动率亦呈现认沽强于认购的特征,但价差明显缩小,其中6月认购与认沽均值分别达到16.13%和16.35%。综合来看,上证50ETF明显承压下跌,后期能否延续回调有待观察,建议标的资产多头持有者积极卖出认购期权,构建备兑组合,或买入虚值认沽,防控标的价格进一步下跌,考虑到目前波动率底部回升,期货投资宜采取做多波动率策略。

作者:期货海

来源:生意社

热点排行

昨夜今晨国际期货交易市场

昨夜今晨国际期货交易市场