发布时间:2019-10-25 来源:生意社 关键词:期货交易,期货投资,期货商品,期货开户,期货入门

自上周五公布9月份经济数据和三季度GDP数据之后,国债期货交易市场连续两个交易日出现较大跌幅,而现券收益率也出现较为明显的上行,十年期国债收益率上涨了5个BP,来到了3.21%附近。当前经济出现企稳迹象,虽然市场流动性依然充裕,但是期债反弹尚需等待。

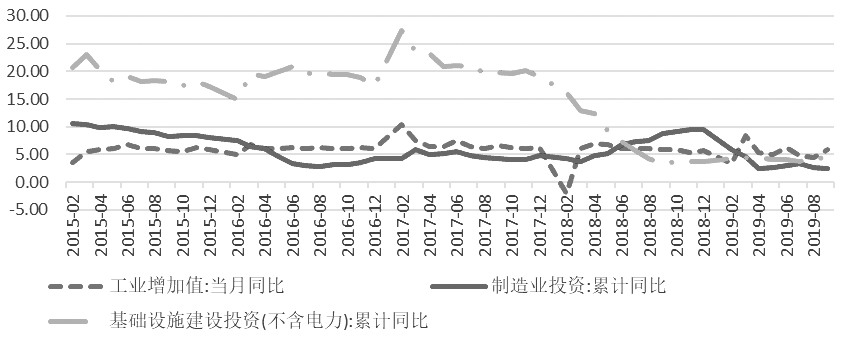

图为工业增加值、制造业投资、基础设施建设投资走势

从经济数据上看,三季度GDP增速进一步下降至6.0%,低于预期值的6.1%,前三季度同比增长6.2%,较上半年回落0.1个百分点,较上年同期回落0.5个百分点。经济增速创下近年来的新低,这说明了当前经济下行压力确实是存在的。而纵观整个三季度,地产调控加码,美国对3000亿美元输美商品加征关税9月1日开始正式执行,全球经济共振向下进一步明朗,几个因素共同作用,经济增速出现下降其实也在意料之中。

但从各分项数据来看,内部结构出现明显分化,经济其实并没有全面走弱,部分数据反而出现企稳迹象。2019年1—9月份,全国固定资产投资同比增长5.4%,增速比1—8月份回落0.1个百分点,制造业投资增长2.5%,增速回落0.1个百分点。从制造业投资增速上看,同经济增速一样触及近年来的低点,但是按照往常的经验来看,产成品价格一般会领先制造业投资增速一个季度左右的时间见底,同时制造业投资增速的触底通常也伴随着新一轮补库周期的到来。2019年以来,PPI同比增速维持低位,近几个月甚至连续负增长,但是普遍预期代表着工业品价格的PPI同比增速在11月份有望触底,这其中隐含着工业品价格趋于稳定和去年同期高基数影响减弱两个因素,而如果PPI同比增速真能如预期般在11月份迎来反转,那么制造业投资增速则有望在明年一季度末实现反弹,同时产成品库存也有望回升。

9月份规模以上工业增加值同比实际增长5.8%,高于预期值5.2%,较8月份加快1.4个百分点,其中制造业增长5.6%,加快1.3个百分点。工业增加值的明显改善可以说是比较令人意外的,但这也是国内经济韧性的体现。

在固定资产投资增速中,1—9月份基础设施投资同比增长4.5%,增速比1—8月份加快0.3个百分点。应该说,这一点基本在预期之内。进入下半年之后,在一系列稳增长政策影响下,基建再度成为托底经济的重要手段,专项债的发行明显提速,截至9月底各地2019年新增的专项债额度基本发行完毕。同时专项债新政允许专项债资金作为重大基建项目的资本金,也在进入9月份之后陆续有项目落地。

展望四季度和2020年,没有任何迹象表明稳增长政策基调会发生明显改变,9月初的国常会提出要提前下达明年专项债部分新增额度,此举可以被解读为配合专项债新政的重要举措。简单来说,就是一般涉及下年度重大的基建项目,各地方政府会在本年度年尾和下年度年初就会有初步的规划,而提前下达明年的专项债额度,对部分重大基建项目提前布局,让专项债资金能作为资本金这一专项债新政能够更好地发挥其政策效用。同时不能忽视的是,在传统的基建项目之外,今年以来反复提及的“新基建”项目也有望在明年迎来更大的增长,其中最值得期待的就是5G基础设施的建设,随着主流手机厂商在进入下半年以来密集发布5G设备终端,三大电信运营商均表示明年会进入5G建设的高峰期。综合来看,预计今年四季度和明年的基建投资增速有望持续反弹。

地产方面,1—9月份,商品房销售面积同比下降0.1%,降幅比1—8月份收窄0.5个百分点,全国房地产开发投资同比增长10.5%,增速与1—8月份持平,房屋新开工面积增长8.6%,增速回落0.3个百分点,房屋施工面积同比增长8.7%,增速较1—8月份回落0.1个百分点,房屋竣工面积同比下降8.6%,降幅收窄1.4个百分点,房地产开发企业土地购置面积同比下降20.2%。住房和城乡建设部网站公布,2019年全国棚改计划新开工289万套,1—9月已开工约274万套,占年度目标任务的94.8%。9月全国首套房贷款平均利率为5.51%,相当于相应期限LPR水平加点66BP,环比上升0.04个百分点,已连续4个月小幅上升。

对于当前的整个房地市场,基本可以描绘出这样一幅图景:2019年棚改数量较过去几年锐减,7月份以来地产调控加码,开发商融资持续收紧,终端的房贷利率总体呈现上行趋势,地产销售和一级市场土拍持续遇冷,但是在2016、2017两年销售高峰期出售的期房在今年集中面临交付,被动的建设支出促使地产投资增速始终维持在相对高位,在进入9月份销售旺季之后,地产商在面临较大的流动性压力情况下纷纷推出促销计划,希望能够加快资金回笼,这也导致了9月份销售开始出现一定的回暖。展望四季度,我们认为随着期房交付高峰的过去和新开工面积的减少,地产投资增速将延续回落的态势,而地产商流动性压力不减,预计仍将维持较大的促销力度,地产销售增速虽然很难明显反弹,但大幅下行的可能性不大。

总体而言,当前经济出现了明显的企稳迹象,稳增长和逆周期调节政策有望持续,财政政策保持扩张态势,但市场流动性仍然相对较为充裕,货币政策短期并无继续加码宽松的必要,在经济没有出现明显恶化的情况下,年内降准降息的可能性均不大。对于债市而言,当前收益率重新下行的契机还未出现,预计短期十年期国债收益率将在3.2%附近窄幅波动,期债反弹尚需等待。

作者:期货海

来源:生意社

热点排行

昨夜今晨国际期货交易市场

昨夜今晨国际期货交易市场