发布时间:2019-12-05 来源:期货海 关键词:期货交易,期货投资,期货商品,期货开户,期货入门

后市利好政策有望进一步出台

12月期债基本面支撑有所减弱,11月官方和财新PMI数据同步好转,期货商品市场对后续即将公布的其他数据也随之出现转暖预期。宏观数据的好转可能会限制货币政策宽松空间,期债政策面支撑可能也会受到影响。不过,政策面的支撑预期并没有消失,各种逆周期调节政策有望落地,仍有可能带来货币政策进一步宽松的预期。

11月国债期货市场回顾

11月期债总体振荡上涨为主,市场氛围偏多。10月宏观经济数据再度走弱,市场对经济下行压力加大的判断有了进一步确认,宏观基本面支撑在10月短暂缺席后再度归来,中美贸易磋商第一阶段文本协议进展慢于预期,并不像市场之前认为的那么乐观,即使第一阶段协议达成,并不能扭转中美贸易关系紧张这样一个长期存在的现实。随着市场预期的改变,之前期债在中美贸易磋商缓和之下的跌幅有所修正。央行货币政策态度的变化,也给资金面带来政策的利好,随着11月MLF-OMO-LPR利率的连续下调,央行长期引导市场利率下行的预期得以确认。根据中金所数据,11月1—30日,十债主力合约T2003上涨0.995,五债主力合约TF2003上涨0.645,二债主力合约TS2003上涨0.35。套保需求减少,各品种持仓量略降。

基本面有回稳可能

2019年10月经济数据再现全面走弱,经济压力又有加大。

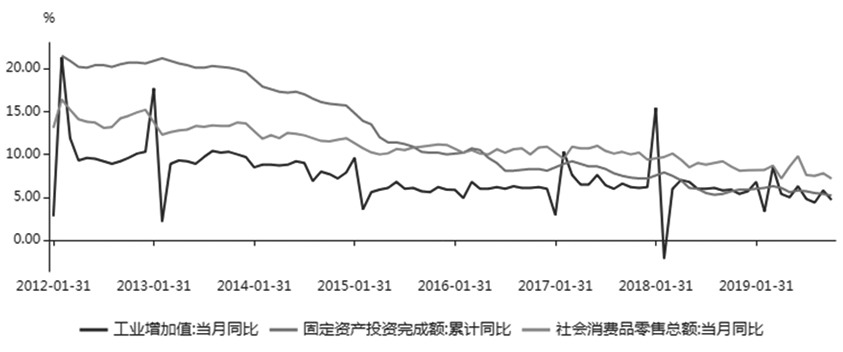

价格方面,核心CPI增速同比持平,环比下降。这表明虽然当前结构性通胀压力较大,10月CPI达到3.8%,但全面通胀的情况仍一直没有出现,以猪肉疯涨带动牛羊禽蛋上涨,进而食品CPI上涨的结构性通胀,没有扩散到其他领域。生产者价格中,出厂价格和购进价格增速都出现同比下降、环比持平的情况,PPI长时间的同比负增长意味着生产领域存在通缩压力。因此,如果结构性通胀长期无法传导到全领域,一旦结构性通胀的因素消失,经济将面临通缩而不是通胀的威胁。现在,食品领域通胀和生产领域通缩正在竞速,看哪一个会先影响到全领域。

固定资产投资方面,累计同比增速再降,因基建增速和房地产增速均下降,制造业增速仅微增。社零方面,同比增速再降,印证我们此前判断社零可能难以回升到8%以上的水平。虽然与11月的双十一有一定关系,但“十一黄金周”的消费也十分可观。因此,消费增速的新低蕴含了较多风险意味,更体现当前经济承受压力之大。

货币供应量方面,M2增速持平,流动性尚可。社融方面,社融新增规模下降较多,存量同比增速继续保持在10%左右的水平。新增社融下降较多,但并不十分意外,因为前值较高、制造业景气下降,实体经济融资下降是正常结果。不过市场对于降幅过大的担忧也很明显,对市场情绪的影响可能更大。

图为10月工业、投资、消费数据

图为10月社融数据转弱

11月来看,政策效果开始体现,而数据全面转暖概率还比较小。11月PMI超预期好转,后续数据是否同步企稳甚至转暖尚待验证。我们预计11月CPI增速在3.6%左右,核心CPI增速在1.6%左右,M2增速在8.3%左右,固投增速在5.1%左右,社融增速在0.4万亿—1.4万亿元,存量同比仍可保持10.5%左右水平。社零增速在7.5%左右。因此,期债12月的基本面支撑较11月有所减弱。

逆周期调节政策有望持续发力

政策方面,党的十九届四中全会是非常重要的会议,局限到经济领域而言,最重要的可能就是对于未来一段时间政策方向的定调和政策逻辑的改变。我们认为,十九届四中全会后,整体经济政策的方向将由收缩转为扩张,即使在表述层面上依然会采用较谨慎的提法,但是实际的举措将会形成“加码”的局面。当前财政货币政策已多有加码,降低部分基础设施项目最低资本金比例,部分由25%降至20%,部分下调幅度不超过5个百分点;允许基建领域项目和其他国家鼓励项目发行权益型、股权类金融工具筹措资本金;MLF超预期推出,且更关键的是利率降低,形成实质性降息;逆回购利率降低也超预期等。但政策还未出尽,包括专项债提前下达额度是否在2019年年内发行和使用、MLF利率会否再次出现降低、财政货币以外的其他政策等,都有可能在年内出现。

近期财政部提前下达了2020年部分新增专项债务限额1万亿元,占2019年当年新增专项债务限额2.15万亿元的47%,控制在依法授权范围之内。专项债是地方政府稳基建,进而稳投资和稳增长的重要资金来源。在10月固定资产投资同比增速降至年内新低、今年的新增专项债额度又已经发行使用完毕的背景下,财政部提前下达2020年部分新增专项债务限额,并要求各地早发行、早使用,确保明年初即可使用见效,是当前稳投资的一项重要举措。这意味着提前下达的专项债在12月会有部分发行的可能性较高。

专项债发行对期债影响较为间接。从短期来看,除非短时间有大规模专项债发行,叠加市场资金偏紧,对利率债有挤出效应,才能对期债造成回调压力。否则,难以对期债造成持续影响。目前国内十分重视货币政策和财政政策的配合发力,专项债集中发行时会有相应措施呵护市场流动性,预计专项债发行对期债影响偏中性。但长期来看,若专项债对经济数据造成明显正向影响,将间接造成期债的回调压力。

12月债市偏强因素较多,逢低做多为主

总体来讲,12月期债基本面支撑有所减弱,需要密切关注11月经济数据是否如预期持稳。多头主要的逻辑在于政策面,即四中全会之后,逆周期政策的落地情况。中美贸易磋商进展和美国对于香港事务的干预将是12月需要注意的风险点。预计12月期债偏强振荡,逢低做多为主。推荐关注区间T2003合约97.3—98.4,TF2003合约99.3—99.8,TS2003合约100.05—100.3。

作者:期货海

来源:期货海

热点排行

昨夜今晨国际期货交易市场

昨夜今晨国际期货交易市场