发布时间:2016-12-12 来源:腾讯财经 关键词:期货交易,期货投资,期权交易

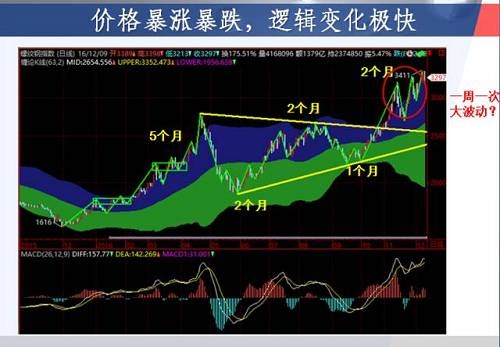

远大物产钢铁外贸部刘源谈到,回顾一下今年黑色系的期货交易价格走势,从第一波上涨走势是用了五个月的时间,后面一涨一跌,逻辑变化的时间变成了两个月,再往后又变成一个月的周期,最近这段时间变成一个星期一个逻辑的变化,之后还有可能变成一两天一个逻辑的变化。价格暴涨暴跌的逻辑变化非常快,如果把握不好的话,很容易出现交易方面的亏损。

从全局的2016年的钢铁的供需关系来看,可以看到一个数据,建筑行业的用钢量比2015年增加600多万吨,汽车行业的用钢量也增加了600多万吨,家电行业也是要增的,汽车和家电这么好的话,我们的卷才的需求也是有明显的增加,卷的价格是相对而言是强势的,然而今年卷的利润基本上也在三四百元以上,螺纹包括稍差一点,行业的用钢量今年是要增加的1600多万吨,这是指国内的用钢量,出口是要下降200多万吨,总体而言供应这边也是一个偏平的状态。需求是一个增的。

所以从总的2016年的钢材供需关系来看,应该说供需关系还是不错的,所以我们今年的价格上涨其实是有供需这个数据来支持的。

刘源的其他主要观点:

双焦后期还是处在偏稳的状态,螺纹钢方面近期中频炉的事件对价格的支撑还是比较偏强。

对于铁矿石来说结构性需求可能会偏弱,如果是向下调整,那么它会是比较好的做空的品种。

另外冬储的机会可能要看价格的高低,明年的供给侧改革仍然是一个研判的重心。

2煤炭的供给收缩远大于数据统计

在凯思尔顿商品交易部副总裁马用功看来,以前煤矿的超产非常普遍,一个一百万吨的煤矿产能可以生产两百万吨、三百万吨,甚至四百万吨,但是今年实行276政策以后,这部分超产的产能首先被砍掉,然后再从法定的核准产能上减少16%,实际上从平衡的角度来看,供应的下降远远大于统计局官方数字的16%,因为以前超产的量是无法在官方的数字上体现出来。

很多煤企经过了连续大量的亏损,有常年的历史债务,而且复产需要资金,像钢铁煤炭等黑色产业,银行的贷款条件其实是非常苛刻的,即使在今年上半年大幅放水的条件下也不例外。而且发改委的政策相对有些局限性,复产330天的话,只是执行到年底,导致有些煤矿会有担忧,政策的持续性是否会在明年继续有效,如果重新招了工人,重新买了租了机器,如果明年重新恢复到276天,这些重新投入的成本是不是要打水漂。所有的这些因素都导致了煤矿复产的进度是一直低于市场预期,所以煤炭价格在9、10月份继续惯性的上涨。最高的时候现货北方秦皇岛平仓价现货的价格达到了750元的新高。

过去一年整个动力煤市场的主要行情以及背后的驱动所在,最主要的还是供给侧改革276天工作日导致了供应超预期的收缩,同时伴随着下半年特别是7、8月份以后整个发电需求的环比、同比的上升,导致了目前动力煤非常流畅的上涨的行情。

煤炭供应的下降远远大于统计局官方数字的16%;煤企债务问题严重,想要复产难度其实很大;5500大卡750元是当时政策的短暂新高。

发改委其实已经帮市场做了很多市场应该做的事情,明年的市场不会像过去四年或今年一年的单边下跌或单边上涨,而是在不断的政策干预下,出现窄幅的振荡,动力煤现货的价格区间是475到625,而期货的区间在450到600。

明年3月底4月初之后到底是继续执行330天还是276天产能政策,对煤炭市场非常关键。

3中频炉事件推高螺纹钢价格

关于固利资产王兵的观点,此前与华尔街见闻对话时他曾表示,非常看好明年的螺纹钢。

王兵认为,其实螺纹钢今年的行情也是走得比较纠结,应该讲是震荡上行,从基本面看,目前的消费并没有转多好,社会库存其实已经是连续三周在上涨了。

按照市场之前的逻辑来讲,更多人士可能关注于冬储的机会,在今年1月可能大家都会预计螺纹钢的价格会下跌,但是中频炉事件的持续发酵,可能会使得后续在市场中买到低价螺纹的机会越来越小。如果整个中频炉的产能被铲除掉之后,还是需要由高炉来弥补这个产能。通过高炉来弥补的话,相对应的可以预见明年的原材料市场也不能过份的看空。

整体看螺纹钢市场,如果说明年所有的环保政策都严格执行,特别是对于中频炉这些政策能严格执行,会导致明年螺纹钢整年处于相对紧缺的状态。

整体的大思路的格局我认为还是以逢低做多为主,只要政府对于中频炉的事件没有政策面的放宽,螺纹钢的持续上涨是一个大概率的事件。

4周期股的这波行情还没有走完

在中信建投煤炭环保首席分析师李俊松看来,煤炭股和煤炭价格今年这种走法确实与以往的周期都不一样,以往周期类股票的走势一般是提前于商品价格,股票先涨,先把估值空间打开,后面商品的价格才开始涨。最明显的例子就是2009年股票大涨,然后到2010~2011年,2011年才是煤炭公司业绩的最高点。

今年为什么出现这种情况,可能因为今年的价格上涨是因为供给的收缩带来的,在上半年基本上就是供给收缩的逻辑,从年初到7月份之前,煤炭企业的盈利都是非常差的。

从8月份开始,陆陆续续的煤炭企业才有了些盈利,有了盈利之后,大家开始用当前的煤价去算公司的业绩,但很多煤炭上市公司三季报都没有出业绩,比如说西山煤电,潞安环能的三季报,都是非常差的,价格的上涨没有体现在盈利上。

这一点就导致了股票的走势比商品纠结很多,因为商品的逻辑很简单,供需关系就能直接反映到价格上,股票可能考虑的因素更多一些。

股票为什么涨那么慢,核心原因还是因为大家对明年的需求,因为930各大城市开始出台房地产调控政策,大家又担心明年二季度的经济,归根到底是股票的定价相对更长期一些,它和期货的基本看供需这种逻辑还不是特别一样,这种认识也就是明年最大的策略。

现在商品的价格已经比较高了,很多煤炭公司盈利都还不错,可以想见煤炭股的年报和一季报都会非常漂亮。煤炭股有没有行情,核心的推动力就是大家怎么去看估值,不少公司我们算这种年化的业绩都是10~15%之间,如果说大家对明年经济没有信心,或者是还是继续担忧的话可能涨得还是比较有限。所以我认为对估值的认识是决定明年行情大小的重要原因,从现在的数据上来看,我认为宏观经济数据的好转持续到一季度末问题不大,到二季度开始就会有一些分歧。

我认为周期股还没有走完这波行情,最近股票的下跌、包括期货的这种高位整理其实跟资金面紧张,以及行业上一些基本面变差有一定关系,但是我认为对焦煤来说这只是一个短暂的现象。可能开春之后钢厂补库是一个新的契机。

李俊松的主要观点:

煤炭股和商品期货交易价格走势的不一致在于两者的观察维度不同,商品的逻辑很简单,基本是看供需定价格;股票的考虑因素更多一些,要考虑企业的盈利、估值,特别还要看宏观方面的情况。焦煤价格的高点可能会出现在明年4、5月份,具体的价格高点可能能比现在再高个100来块钱,动力煤价格因为管得比较死,现在可能就是一个高点了,应该会降到600以下吧。

作者:期货海

来源:腾讯财经

热点排行

专访张建国:下半年的商品

专访张建国:下半年的商品