发布时间:2020-05-06 来源:期货海 关键词:期货交易,期货投资,期货商品,期货开户,期货入门

一、供应快速恢复

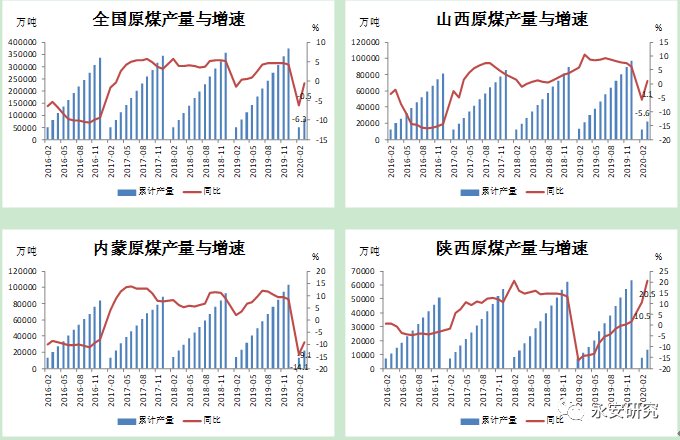

1月全国煤矿事故频发,导致部分煤矿在春节前较往年提早停产,而春节后新冠疫情在国内大爆发,道路运输受阻,人员流动受到严格限制,旷工到位困难,又导致煤矿晚于往年复工。但2月以后,煤炭保供应政策文件密集发布,鉴于我国煤炭产地集中度较高(1季度“三西”地区原煤产量占比超过全国总量的70%),且主产地疫情相对较轻,煤矿复工进度远远高于其他工业企业,主产地煤矿复工率在2月底便恢复至接近往年同期水平。因此我们看到前两个月全国原煤产量出现大幅下滑,而3月则实现同比正增长。

1-2月我国累计生产原煤4.9亿吨,同比大幅下滑6.3%,而3月份为3.4亿吨,同比增长9.6%,增速由负转正。一季度累计生产原煤8.3亿吨,同比下降0.5%。这其中陕西贡献较大增量,这与其低基数有较大关系,其次是山西,内蒙则成为拖累。1季度陕西原煤产量1.37亿吨,同比上升20.5%,但相较于2018年同期仅上升5.2%,1季度山西原煤产量2.23亿吨,同比上升1.1%,1季度内蒙原煤产量2.21亿吨,同比下降9.1%。

图1:国内原煤供应

随着动力煤价格的大幅下挫,产地扰动因素增加,但到目前为止仍未见到有实质性约束产量的措施出现。4月初煤炭运销协会、无烟煤协会等呼吁煤炭限产保价,内蒙则开始调查2000年以来煤炭领域违法违规问题,涉及煤矿产能12.8亿吨,陕西开始“一票煤”检查,以及在今年分阶段实现线上交易。近期确有部分煤矿出现减产现象,但更多是因为销售不畅导致的减产,并非是由亏损导致的主动停产。从上游煤炭行业和主要下游电力行业收入利润率来看,今年以来随着动力煤价格的大幅走弱,煤炭开采和洗选行业利润率确实出现大幅下滑,但整体仍然高于电力、热力的生产和供应行业。另外,据有关数据统计,2019年前十大原煤生产企业原煤产量占比大约为45%,行业集中度相对不高。因此,在煤炭行业仍有较高利润,且行业集中度并不高的情况下,除非政策性限制,否则或将很难看到煤矿大面积减产保价情形的出现。

图2:收入利润率对比(基础数据为累计值)

进口煤方面,鉴于年内严格的平控政策,2019年底到港的进口煤未能在当年顺利通关,而是等到今年。所以我们看到去年12月进口量出现大幅下滑,而前两月则出现大幅增加。去年12月我国煤及褐煤进口量仅为277万吨,同比下滑86.67%,而今年前两个月进口量合计为6806万吨,同比增加33.1%,3月进口量为2783万吨,同比增幅略有下滑,为18.53%。1季度整体进口量为9578万吨,同比增加28.4%。关于今年的进口煤限制问题,市场认可程度比较高的是全年按照2017年的总量进行控制,而2017年我国进口煤总量未2.7亿吨,1季度就已经用掉超过全年总量的1/3。3月以来我国进口煤管控加严,部分港口配额已经用完,而且严格限制异地通关,只有终端才有资格通关,而贸易商进口通关则需要终端背书,且通关时间延长至45天至2个月不等。

但随着外煤的大幅下跌,进口利润也较前期大幅回升。截止4月29日,5500大卡的澳煤进口利润达到89元/吨,而5000大卡的印尼煤进口利润为17元/吨。较大的内外价差必然再次引起南方电厂采购外煤的动机,若后期未出现进口政策的进一步收紧,5-6月处于年中,或也很难出现像以往四季度大幅减量的情形,后期需密切关注进口政策变化。

图3:进口煤供应

图4:内外价差

二、需求部分“消失”,但有边际好转

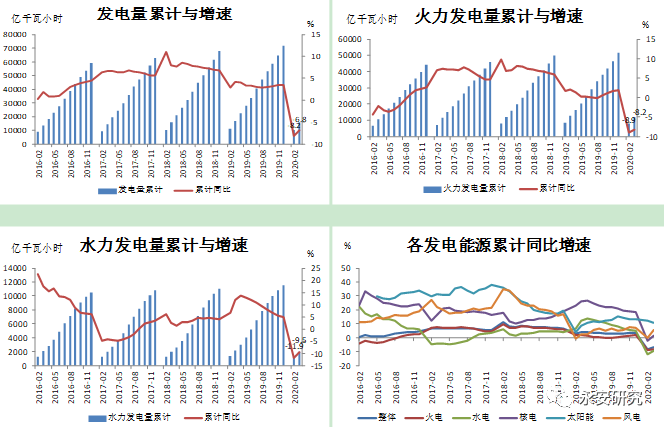

相比于供应端亮眼表现,需求端在经历了国内疫情和国外疫情的前后双重冲击下,情形惨淡。一季度发电15822亿千瓦时,同比下降6.8%,其中,3月发电5525亿千瓦时,同比下降4.6%,电力生产降幅收窄。1季度火电、水电、核电、风电、太阳能同比增幅分别为-8.2%、-9.5%、1.2%、5.7%、10.9%,3月火电、水电、风电、太阳能发电同比分别增长-7.5%、-5.9%、18.1%、8.6%。

用电方面,发改委数据显示,一季度,全国全社会用电量1.57万亿千瓦时,同比下降6.5%,其中,一产、二产、三产和居民生活用电量同比分别增长4%、-8.8%、-8.3%和3.5%,二产和三产受疫情影响最为严重。3月当月,全社会用电量同比下降4.17%,降幅收窄,其中一产、二产、三产和居民生活用电量同比分别增长4.03%、-3.05%、-19.76%、5.32%,3月二产用电降幅收窄,而三产用电降幅扩大。

图5:发电量与增速

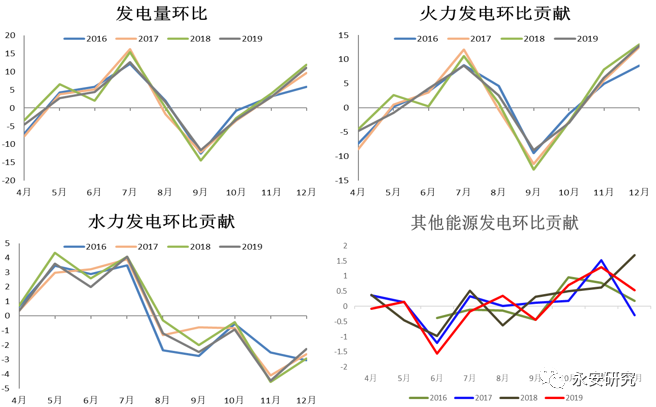

5月动力煤需求或有可能环比为正,但同比仍然为负。首先按照季节性来看,5月整体发电量一般会出现环比正增长,火力发电量除2019年外,2016-2018年均为环比正增长。5月火力发电量环比走势与整体发电量环比走势可能出现劈叉的原因是水电对其的挤出效应。但今年1季度水电出力不容乐观,部分水电站来水量同比增加,而部分则同比减少,带来整体水力发电量的同比下滑,若这种情形持续到5月份,则火电则有可能迎来上升。

图6:发电量环比变化季节性(单位:%)

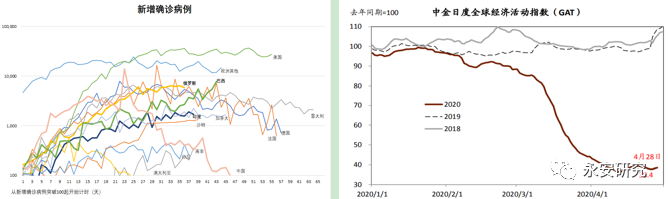

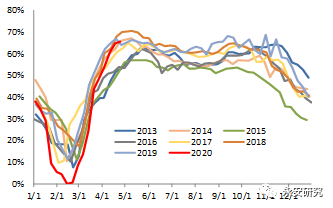

另外,4月29日京津冀地区下调应急响应级别,由一级降为二级,国内复工进程的又一个里程碑出现。随着欧美疫情逐渐缓解,复工复产被提上日程,例如,欧洲多数国家将开始复工时间定在5月上旬。全球经济活动指数有望在5月迎来反弹,5月全国发电环比增幅或有可能高于往年,进而增大火电环比正增长的可能性。

图7:全球疫情与经济活动指数

除火电需求之外,作为占比动力煤消耗总量约10%的水泥行业,在4月快速爬坡之后,在基建和房地产竞相赶工的情况下,水泥耗煤有望维持高强度,有较大概率出现淡季不淡行情。

因此,整体而言,动力煤需求有望在5月出现环比增量。

图8:水泥磨机开工率

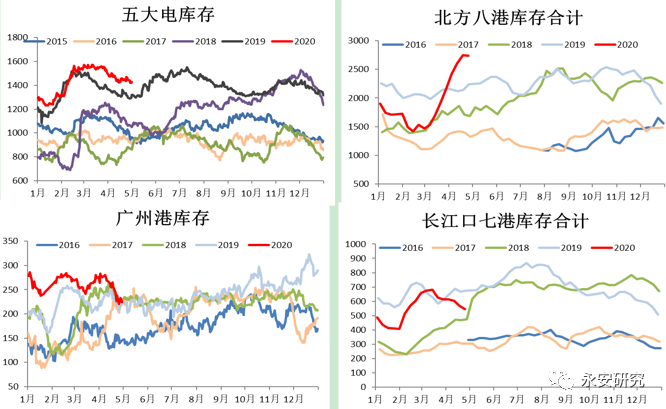

库存是助力煤价企稳的另外一个因素。继华南、华东港口库存出现拐点之后,北方港口也在4月中旬出现拐点。电厂前期则在政策端刺激下进行了一定的补库,这虽然是5月迎峰度夏前补库的前置,但与去年相比,电厂后续仍有补库空间。库存结构出现好转,但必须承认的是,整体库存水平依然处于高位。另外,如长江口库存虽降至低于去年同期水平,但由于高速免费情况的出现,汽运长途运输优势凸显,导致汽运挤占了一部分海进江的量,即库存可能出现了转移。因此虽然库存边际驱动向上,但绝对驱动依然向下。

图9:库存

三、年内供需依然过剩

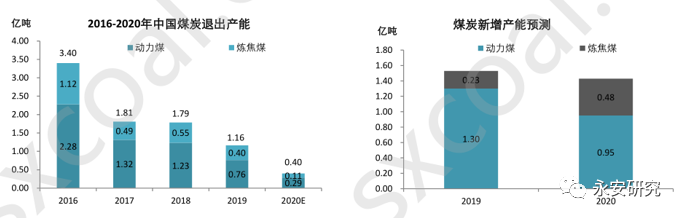

如上所述,5月动力煤供需将可能出现环比改善,但整体依然处于供需过剩格局之中。根据汾渭能源统计,2020年我国将退出动力煤产能0.29亿吨,而新增产能0.95亿吨,整体净增长0.66亿吨。国际货币基金组织(IMF)4月14日发布了新一期《世界经济展望报告》,预计2020年全球GDP增速为-3%,其中中国为1.2%。但在全球疫情尚未解除、“第三波”疫情正在发酵、以及欧美疫情在复工之后可能存在反复的情况下,今年上半年国内需求都难以出现正增长。

图10:煤炭产能

数据来源:汾渭能源,永安期货研究院

四、盘面已反映了部分乐观

现实的悲观与盘面的乐观造成动力煤在4月走出升水行情,并且升水幅度逐渐拉大。截止4月30日,动力煤7月、9月分别升水25、30。现货的高利润,加之较大的升水幅度,动力煤期货整体依然高估。

图11:基差

五、风险点

政策端启动限产工具;进口煤出现“一刀切”;水电较前期大幅改善;海外疫情反复,并引发再次停工。

作者:期货海

来源:期货海

热点排行

昨夜今晨国际期货交易市场

昨夜今晨国际期货交易市场