发布时间:2020-06-03 来源:期货海 关键词:期货交易,期货投资,期货商品,期货开户,期货入门

一、钢厂利润压缩,焦炭现货价格高估,焦煤估值中性偏高

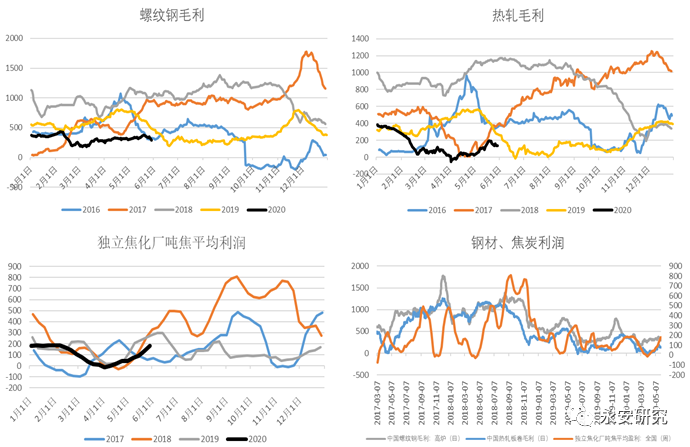

近期,虽然在旺盛需求的带动下,螺纹热卷期货交易价格均出现了不同程度的上涨,但由于矿石和焦炭价格的更大涨幅,钢材利润总体仍处于下降的态势。截至目前,虽然钢材仍保有一定的利润,但明显低于供给侧改革之后各年的同期水平。反观焦炭,价格在3轮提涨之后,目前的吨焦炭利润在250元以上,利润的绝对值基本上同螺纹利润持平且明显高于热卷利润,焦炭现货价格高估。对于炼焦煤来讲,由于不同煤矿禀赋不同,生产条件也不同,生产成本和利润差异极大。根据我们点对点的调研来看,目前炼焦煤仍保有较高的利润。同时,虽然前期炼焦煤价格大幅下挫,但从目前煤矿的生产情况来看,除了个别煤矿减产以及“两会”期间部分煤矿减产外,炼焦煤生产仍较为积极,估值并未对焦煤价格形成支撑。

图1:螺纹钢、热轧、焦炭利润

二、钢铁产量居高不下,焦煤焦炭需求有保障

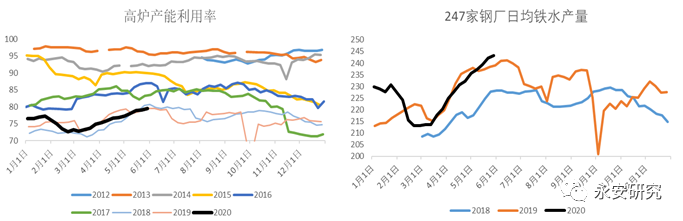

截至5月29日当周,全国样本钢厂产能利用率79.57%,基本持平近两年同期水平,距近两年的高点的距离也极为有限;247家样本钢厂日均铁水产量243.24万吨,创历史新高。虽然从目前较低的钢厂利润、季节性检修以及部分地区的限产政策来看,产能利用率以及铁水产量继续提升的空间有限。但鉴于目前下游旺盛的需求,不考虑较大的政策性限产,钢厂产能利用率以及铁水产量仍将维持高位。即使后面的季节检修来临,检修时减产的幅度可能也会低于往年。

图2:钢厂高炉产能利用率、铁水产量

三、山东焦化开启限产模式,焦炭供应或现缺口

2020年5月21日,山东省工业和信息化厅、山东省发展和改革委员会、山东省生态环境厅联合印发了《关于实行焦化项目清单管理和“以煤定产”工作的通知》,要求全省焦炭产量不超过3200万吨。1~4月份山东省焦炭产量1246.2万吨。按照此文件的要求,5~12月份,山东省焦炭产量不能超过1953.8万吨,较2019年同期下降1337万吨,月平均下降167万吨。按照2020年山东省焦化项目清单产能计算,5~12月份山东省焦化企业产能利用率不得超过66.4%。

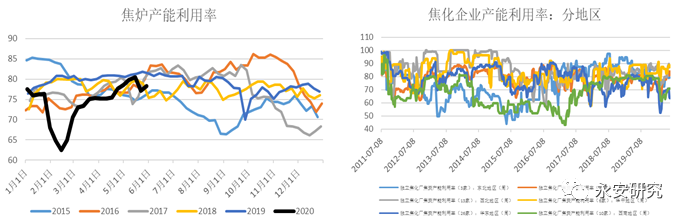

截至5月29日当周,焦化企业产能利用率78.3%,较上周回升了1.15个百分点。上周,焦化企业产能利用率大幅下滑3.33个百分点,主要原因为山东焦化开启限产模式,同时华北和西北部分地区焦化企业严格限产。本周来看,华北和西北地区限产的焦化企业陆续复产,但华东地区焦化企业产能利用率继续下滑。

图3:焦化企业产能利用率

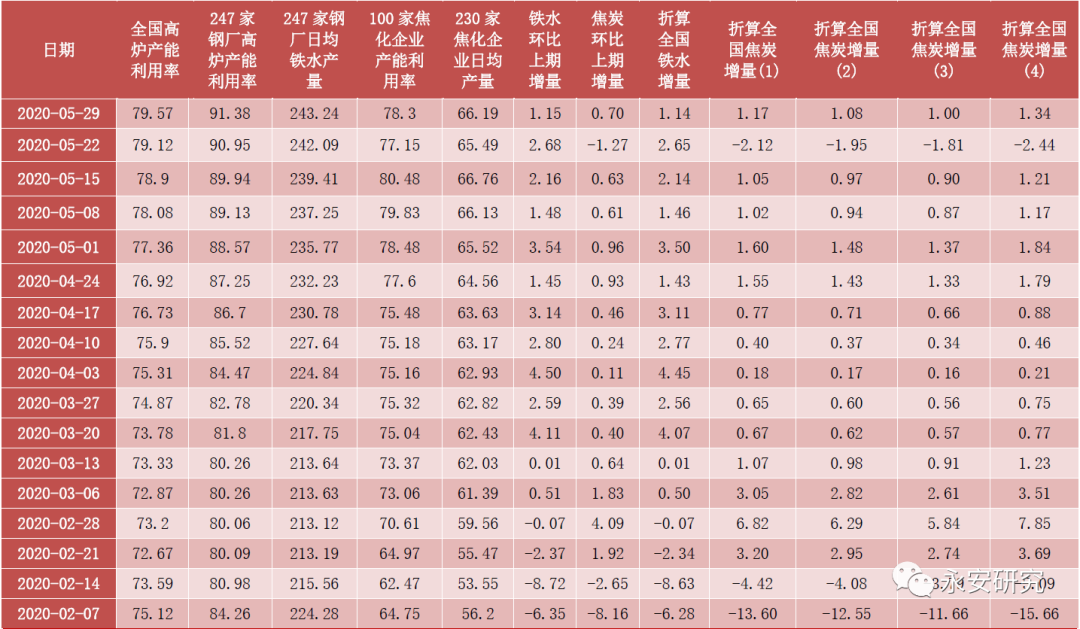

对比2018年同期水平来看,目前的铁水产量远超2018年同期水平,而目前的焦炭产量水平同2018年同期相差无几。通过对比我们发现,2018年同期至之后2个月,铁水产量持续处于高位,焦炭产量则先降后升,库存大幅下降。而2018年,焦炭全年维持供不应求的态势,因此2018年同期至之后2个月,焦炭更是供不应求。当前焦炭的供需环境优于2018年同期,山东焦化行业限产限制了焦炭产量的提升,虽然其余地区焦化企业积极增产,但鉴于目前新产能投放的普遍推迟以及6月份徐州地区的焦化去产能以及减产,焦炭供需缺口有望持续,虽然当前去库速度较慢,但后续有望加速。

表1:焦炭供需边际对比

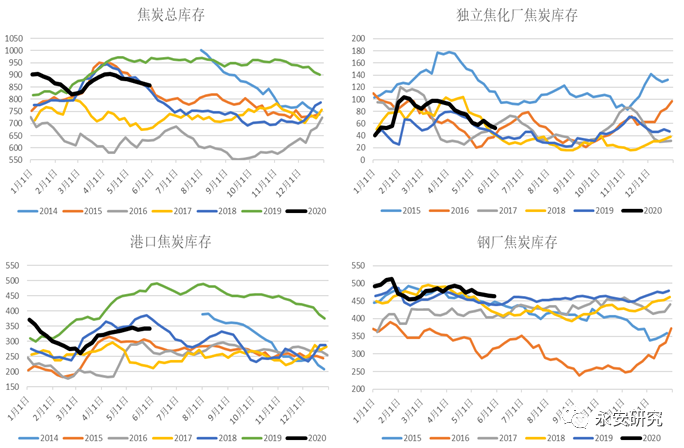

从焦炭库存以及焦炭供需边际对比的角度来看,焦炭的供需环境也在不断改善。从库存结构上看,随着库存的不断下降,焦化厂焦炭库存降至较低的位置,焦化厂的议价能力不断增加,钢厂库存虽然处于较高位置,但当前旺盛的生产需求也提升了焦炭原料库存的要求,钢厂对焦炭的议价能力不断减弱。焦炭价格提涨的本质是钢厂让利给焦化厂,但目前钢厂的利润偏低,而焦化厂的利润偏高,焦炭继续提涨确实面临一定的压力,后续需继续关注焦化厂限产以及焦炭库存去化的情况。

图4:焦炭库存

四、山东焦化限产直接压制炼焦煤需求,短期供需边际改善被打断,长期价格不乐观

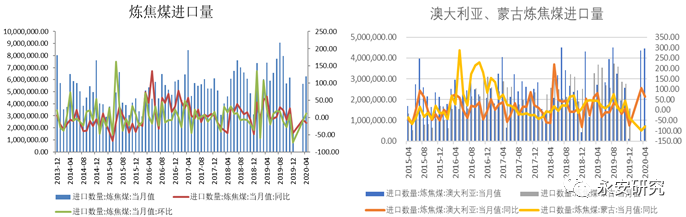

对于炼焦煤来讲,就当下的静态数据来看,炼焦煤供需矛盾并不突出。1月份,在进口炼焦煤的补充下,当月供应紧缺90万吨。2月份,由于受到疫情的影响国内炼焦煤产量进一步下滑,需求端收缩幅度较小,当月供应紧缺285万吨。3月份,国内煤矿基本上恢复正常生产,下游消费也大幅回暖,当月炼焦煤供应过剩372万吨。总体来看,今年1季度炼焦煤供需基本平衡。4月份,炼焦煤在进口量大降的情况下,供需双增,但当月依然供应过剩98.34万吨。值得注意的是,虽然从4月中旬开始,海关加强了海煤通关的管控,但4月份澳洲焦煤进口量仍大增64.45%。

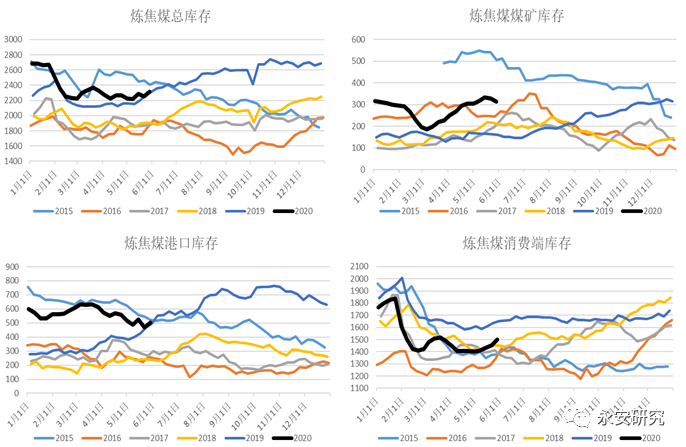

炼焦煤样本库存数据可以清晰的反应供需对比的情况。“两会”之后,炼焦煤库存再度攀升。“两会”期间,部分煤矿检修减产,国内供应下降,煤矿库存回落,库存压力有所缓解。从原煤生产的季节性上来看,8月份之前,煤矿原煤产量基本上处于年内的高位区间,据此类推,国内炼焦煤供应仍将维持高位。根据中国煤炭资源网的数据,2019年炼焦煤实际退出产能0.4亿吨/年,实际新增产能0.23亿吨/年;2020年,炼焦煤预计退出产能0.11亿吨/年,预计新增产能0.48亿吨/年。2019年,炼焦煤精煤产量47046万吨,同比增加8.19%。2019年,在没有频繁的安保以及环保检查的情况下,炼焦煤产量大幅增加,2020年同样没有频繁的环保及安保检查,且在有较大净产能投放的情况下,国内炼焦煤产量大概率仍将放量。

在进口方面,蒙古煤进口受到疫情影响,目前通关量虽未完全恢复至正常水平,但仍然持续恢复中,进口量稳步上行。澳洲焦煤进口受到通关限制,且4月中旬后通关限制进一步收紧,但4月份进口量仍大幅增加。目前来看,终端企业(有进口额度)仍能正常进口,虽然澳洲焦煤进口量仍有大幅下降的预期。随着蒙古炼焦煤进口量的恢复,除非澳洲焦煤全年进口量出现大幅度的下滑,炼焦煤进口量仍将保持一定的增速水平。中长期来看,炼焦煤的供需压力正慢慢体现。短期来看,山东焦化限产直接压制炼焦煤需求,之前持续改善的供需边际被打断,焦煤价格或重回弱势。

图5:炼焦煤进口量

图6:炼焦煤库存

结论

估值上看,目前焦炭现货估值高估,焦煤现货估值中性偏高。驱动上看,需求端,钢厂生产仍较为积极,产量居高不下;目前焦炭库存矛盾不突出,库存去化速度较慢,但山东省实施的焦化项目清单管理和“以煤定产”等政策若严格实施将对目前的焦炭供需产生重大的影响,焦炭库存有望加速并大幅去化,焦炭现货涨价空间打开,若执行不严格,则焦炭上涨空间有限;对于焦煤来讲,短期内供需环境改善,但山东省控制焦炭产量的政策直接压制炼焦煤需求,中长期来看,只要澳洲焦煤进口量没有出现大幅减量,焦煤供过于求的格局不改,价格承压。

作者:期货海

来源:期货海

热点排行

昨夜今晨国际期货交易市场

昨夜今晨国际期货交易市场