发布时间:2017-08-23 来源:生意社 关键词:期货交易,期货投资,期货商品,期货开户,期货入门

周二A股重回“一九”格局,上证指数窄幅振荡微涨0.1%,期货入门创业板指数下跌0.73%,沪深两市成交量缩小。期权方面,标的资产50ETF价格上涨,8月期权合约中认沽期权价格全线下跌,因期权合约即将到期,执行价为2.70的浅虚值认购期权大涨超200%。

波动率方面,最近一个月隐含波动率步入下行通道,特别是近10个交易日,随着创业板指数量增价涨,50ETF期权隐含波动率快速下跌。

期权成交方面,当日全市场合计成交82.33万张,较上一交易日大幅增加15.97万张。其中,认购合约总成交48.85万张,较上一交易日增加11.39万张,认沽合约总成交33.48万张,较上一交易日增加4.58万张。日成交量PCR由上一交易日0.77减小至0.69,减小明显。持仓方面,截至周二收盘,期权总持仓169.68万张,较上一交易日减少4.84万张。其中,认购合约87.68万张,较上一交易日减小5.11万张,认沽合约82.01万张,增加0.26万张。持仓量PCR值0.94,较上一交易日0.88明显增大。

当月合约即将到期,从次月期权合约变动看,9月合约成交量较上一交易日增加11.84万张,持仓量增加6.04万张,其中认购期权增持3.22万张,认沽期权增持2.82万张。认购增持更多,增持最大的合约来自于2.70合约,为0.88万手;认沽期权增持最大的合约为2.60合约,增持1.14万手。整体来看,周二认购期权增持力度更大,多空焦点集中于2.60及2.70执行价,短期内标的振荡走势或难改变。

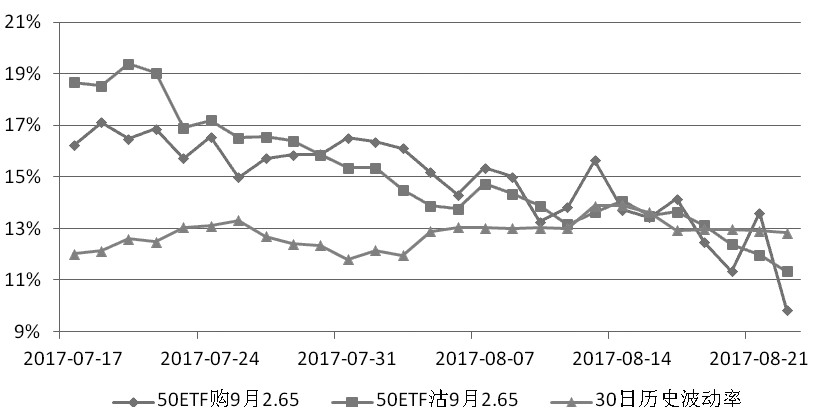

图为9月平值期权隐含波动率走势

从9月平值期权隐含波动率及历史波动率对比看,历史波动率整体变动不大,隐含波动率逐步下滑。认购期权隐含波动率从前期17%左右回落至9.8%,认沽期权从19%回落至11.33%,下跌幅度均超40个百分点。目前30日历史波动率维持在13%左右,略高于认购及认沽平值期权的隐含波动率。期货入门整体而言,政策利好提升投资者风险偏好,市场可操作性大大加强。从三大期指表现上看,IC合约走势明显强于其他两个合约。短期来看,上证50指数或难成市场关注重点,建议投资者以卖出备兑策略为主,激进者可布局9月熊市价差组合。

作者:期货海

来源:生意社

热点排行

昨夜今晨国际期货交易市场

昨夜今晨国际期货交易市场